欧普康视(300595)

事件:近日,公司发布2022三季报,2022前三季度公司实现营收12.11亿元,同比增长21.58%,归母净利润5.05亿元,同比增长14.06%,扣非归母净利润4.64亿元,同比增长20.43%,经营活动现金流量净额5.57亿元,同比增长12.23%。

点评:

2022前三季度业绩略超预期。2022Q3公司实现营收5.27亿元,同比增长23.63%,归母净利润2.47亿元,同比增长32.07%,扣非归母净利润2.25亿元,同比增长29.04%。公司业绩维持快速增长的原因:角膜塑形镜的应用处于上升通道中,公司产品销量和营销服务终端收入仍在增加。公司主营业务随着疫情波动而波动,尤其是今年3、4月份,不少区域发生较严重疫情,这些区域及周边区域实施了较长时间的管控措施,公司镜片订单在这二个月出现负增长,5月份部分区域管控放松后订单同比基本持平,6月份基本恢复正常重新回到正增长。8月下旬以来,尤其是9月份又有不少区域因疫情反复实施管控措施对公司主营产品的销售和视光服务收入产生阶段性的影响。此外,2022Q3净利润增速高于营收增速,主要原因是:公司6月份收到向特定对象发行股份的募集资金,资金规模扩大增加了闲置资金理财收益和银行存款利息收入。同时,销售毛利率的提升和费用管控措施等也提高了当期利润。

2022Q3OK镜恢复正常增长,盈利能力环比有所提升。2022Q3公司医疗服务和护理液维持快速增长,硬性角膜接触镜维持正常增长。2022前三季度,公司综合毛利率为77.7%,同比略有提升,公司净利率为46.76%,同比变动-1.06pct。公司2022Q1/Q2/Q3毛利率分别为77.56%、74.82%、79.51%,净利率分别为44.03%、38.9%、53.35%,Q3毛利率及净利率环比有显著提升,主要是硬性角膜接触镜3季度恢复正常增长。2022前三季度公司销售费用率、管理费用率、财务费用率分别为18.12%、9.19%、-0.4%,同比变动0.65pct、-0.08pct、-0.79pct,2022Q1/Q2/Q3销售费用率分别为18.1%、22.89%、15.31%,管理费用率分别为11.45%、9.96%、7.15%,财务费用率分别为0.02%、-0.31%、-0.76%,Q3费用率环比下降。

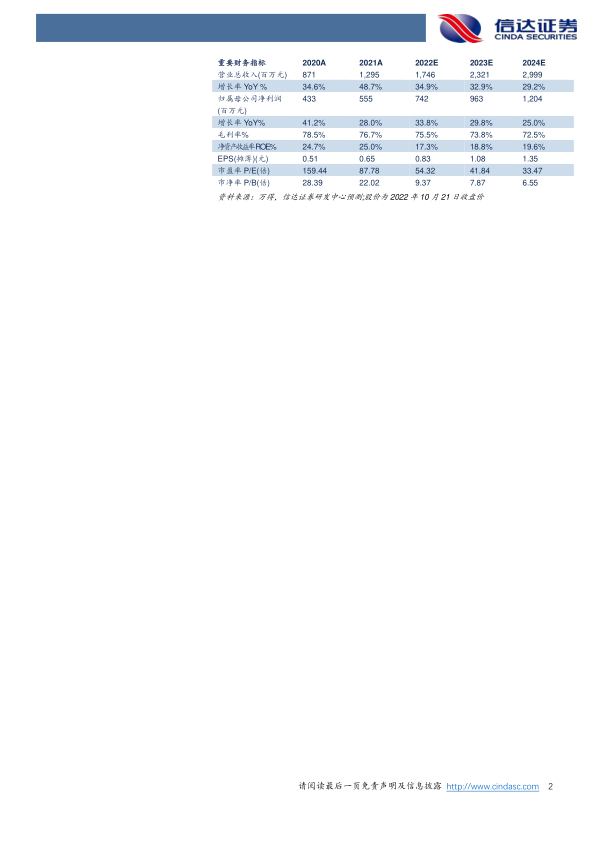

盈利预测与投资评级:我们预计公司2022-2024年收入规模分别为17.46/23.21/29.99亿元,同比增长34.9%/32.9%/29.2%,归母净利润为7.42/9.63/12.04亿元,同比增长33.8%/29.8%/25.0%,对应PE为54.32、41.84、33.47倍,考虑角膜塑形镜的市场需求快速增长、公司护理液和医疗服务快速增长,维持对公司的“买入”评级。

风险因素:国家政策变化风险、原材料供应集中风险、疫情反复的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用