欧普康视(300595)

事件:

2023年4月1日,公司发布2022年报,2022年实现营业收入15.25亿元,同比增长17.78%,归母净利润6.24亿元,同比增长12.44%,扣非归母净利润5.6亿元,同比增长14.69%。

点评:

业绩增速短期放缓,主营业务增幅保持良好态势

四季度单季实现营业收入3.14亿元,同比增长5.11%,归母净利润1.18亿元,同比增长6.01%,扣非归母净利润9538万,同比下降6.93%。2022年公司主营产品角膜接触镜销售收入7.63亿元,同比增长11.04%,主要系角膜塑形镜的应用处于上升通道中,验配需求稳定增长所致;护理产品销售收入2.99亿元,同比增长30.81%,主要系公司自主品牌“镜特舒”系列护理产品接受度提升所致;医疗服务销售收入2.53亿元,同比增长42.90%,主要系并表的医疗机构数量增加,相应医疗收入也在增加所致;普通框架镜销售及其他销售收入2.02亿元,同比增长3.30%;其他业务销售收入0.08亿元,同比增长24.78%。

期间费用总体稳定,财务费用变化较大

2022年公司期间费用率29.39%,同比小幅提升0.20个百分点;其中销售费用率达19.37%,同比提升0.54个百分点;管理费用率达8.28%,同比小幅提升0.32个百分点;研发费用率达2.20%,同比小幅提升0.09个百分点;财务费用率达-0.46%,同比下降0.75个百分点,主要系本期向特定对象发行股票,银行存款增加相应的利息收入增加所致。

公司盈利能力优秀,布局产能提升并扩充产品矩阵

2022年公司毛利率76.89%,同比提升0.20个百分点。2022年公司针对不同群体推出特色化角膜塑形镜,新一代角膜塑形镜预计2023年完成临床试验并提交注册申报。公司同时扩充产品矩阵,拓展其它近视防控和眼健康产品。完成合肥康视眼科医院阿托品滴眼剂的院内制剂审批;完成硬镜冲洗液三类医疗器械注册审批;完成智能弱视眼罩的产品开发并投放市场。新建标准化生产车间预计2023年上半年完成安装调试,下半年正式投产。

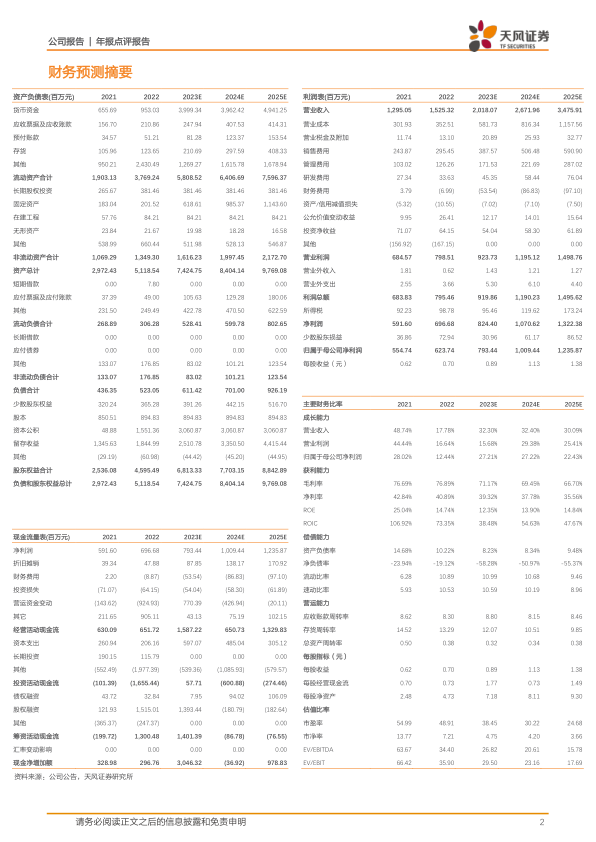

盈利预测:我们预计公司2023-2025年营业收入分别为20.18/26.72/34.76亿元(2023/2024前值分别为22.00/28.66),下调原因为疫情对业务发展造成一定影响,归母净利润分别为7.93/10.09/12.36亿元(2023/2024前值分别为9.35/11.92),维持“增持”评级。

风险提示:医疗改革政策影响的风险,现有产品结构单一的风险,销售区域较为集中的风险,子公司较多带来的内控管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用