欧普康视(300595)

欧普康视发布23年报:欧普康视发布23年报:23年公司实现营业收入17.37亿元/同比+13.89%,实现归母净利润6.67亿元/同比+6.85%,实现扣非净利润5.72亿元/同比+2.27%。23Q4营业收入4.18亿元/同比+32.92%,归母净利润1.29亿元/同比+8.49%,扣非后归母净利润1.01亿元/同比+5.86%,符合预期;

1)随着23年下半年消费力疲软、离焦镜等竞品起量、角塑品牌数量快速增加,硬镜收入增速下行:2023年硬镜实现收入8.17亿元/同比+7.06%,毛利率89.2%/同比-0.42pct,其中23Q4硬镜角膜接触镜实现收入1.41亿元/同比+21.54%,我们认为增速环比提升主要由于22年基数较低。

2)护理产品竞争格局加剧、电商平台分流使得收入下行:2023年护理产品实现收入2.62亿元/同比-12.02%,自有品牌推广持续发力,护理产品实现毛利率57.33%/同比+1.85pct,其中23Q4实现收入0.76亿元/同比-8.97%。

3)普通框架镜及其他:2023年实现收入3.45亿元/同比+70.47%,其中23Q4收入1.08亿元/同比+120.37%,主要来自于新并表子公司的医疗设备和耗材的销售收入,减离焦框架镜等非硬镜类产品的销售也有所贡献,23年毛利率56.74%/同比-10.4pct,主要由于设备耗材类拖累,剔除后基本与22年持平。

4)参控股终端稳步增长:2023年公司医疗服务实现收入3.02亿元/同比+19.48%,毛利率71.32%/同比-0.13pct,23Q4实现收入0.87亿元/同比+41.25%,参控股终端数量新增90余家,累积已达超400家。

分渠道来看:2023年公司经销业务实现收入6.44亿元/同比+18.24%,直销业务指向非控股终端直接销售收入2.45亿元/同比-4.69%,终端业务营收8.48亿元/同比+17.22%。其中Q4公司经销业务实现收入1.58亿元/同比+36.90%,直销业务收入0.46亿元/同比+14.61%,终端业务营收2.14亿元/同比+34.62%。

盈利能力来看:23年毛利率74.78%/-2.11pct,主要由于并表子公司医疗设备及耗材销售所致,销售费率21.7%/+2.33pct,主要由于增加驻地销售及并表终端机构,管理费率6.79%/-1.49pct,财务费率-0.07%/+0.39pct,净利率41.96%/-3.71pct。

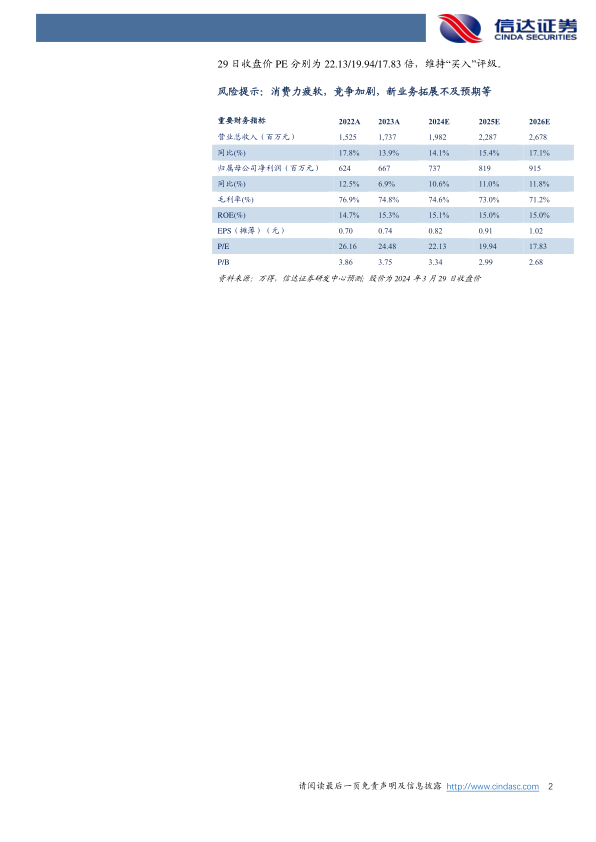

投资建议:公司作为深耕眼视光行业的龙头企业,在近视防控各类产品上不断推陈出新,我们认为未来公司的增长方向将更加多样化,抵御风险的能力将更强。公司当前已积极进行架构调整,有望在行业新趋势下回归增长通道,我们预计公司2024-2026年归母净利润分别为7.37/8.19/9.15亿元,对应3月

29日收盘价PE分别为22.13/19.94/17.83倍,维持“买入”评级。

风险提示:消费力疲软,竞争加剧,新业务拓展不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用