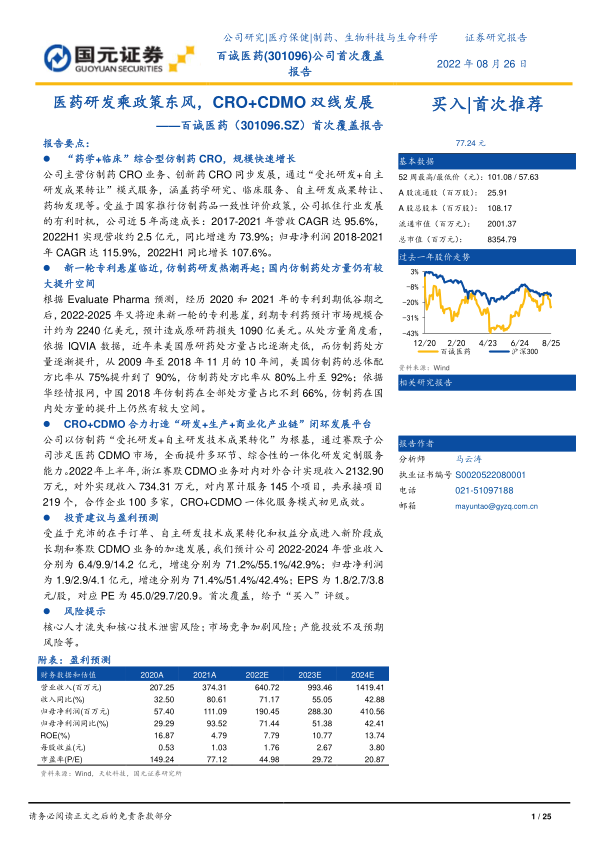

百诚医药(301096)

报告要点:

“药学+临床”综合型仿制药CRO,规模快速增长

公司主营仿制药CRO业务、创新药CRO同步发展,通过“受托研发+自主研发成果转让”模式服务,涵盖药学研究、临床服务、自主研发成果转让、药物发现等。受益于国家推行仿制药品一致性评价政策,公司抓住行业发展的有利时机,公司近5年高速成长:2017-2021年营收CAGR达95.6%,2022H1实现营收约2.5亿元,同比增速为73.9%;归母净利润2018-2021年CAGR达115.9%,2022H1同比增长107.6%。

新一轮专利悬崖临近,仿制药研发热潮再起;国内仿制药处方量仍有较大提升空间

根据Evaluate Pharma预测,经历2020和2021年的专利到期低谷期之后,2022-2025年又将迎来新一轮的专利悬崖,到期专利药预计市场规模合计约为2240亿美元,预计造成原研药损失1090亿美元。从处方量角度看,依据IQVIA数据,近年来美国原研药处方量占比逐渐走低,而仿制药处方量逐渐提升,从2009年至2018年11月的10年间,美国仿制药的总体配方比率从75%提升到了90%,仿制药处方比率从80%上升至92%;依据华经情报网,中国2018年仿制药在全部处方量占比不到66%,仿制药在国内处方量的提升上仍然有较大空间。

CRO+CDMO合力打造“研发+生产+商业化产业链”闭环发展平台

公司以仿制药“受托研发+自主研发技术成果转化”为根基,通过赛默子公司涉足医药CDMO市场,全面提升多环节、综合性的一体化研发定制服务能力。2022年上半年,浙江赛默CDMO业务对内对外合计实现收入2132.90万元,对外实现收入734.31万元,对内累计服务145个项目,共承接项目219个,合作企业100多家,CRO+CDMO一体化服务模式初见成效。

投资建议与盈利预测

受益于充沛的在手订单、自主研发技术成果转化和权益分成进入新阶段成长期和赛默CDMO业务的加速发展,我们预计公司2022-2024年营业收入分别为6.4/9.9/14.2亿元,增速分别为71.2%/55.1%/42.9%;归母净利润为1.9/2.9/4.1亿元,增速分别为71.4%/51.4%/42.4%;EPS为1.8/2.7/3.8元/股,对应PE为45.0/29.7/20.9。首次覆盖,给予“买入”评级。

风险提示

核心人才流失和核心技术泄密风险;市场竞争加剧风险;产能投放不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用