中心思想

国大药房战略引资,驱动零售业务升级

本报告核心观点在于,国药一致通过其全资子公司国大药房引入全球零售药店巨头沃博联作为战略投资者,此举将显著增强国大药房的资本实力,并有望通过引入先进管理经验、丰富商品品类及深化合作,全面提升其零售业务的经营效率和盈利能力。

资本与管理协同,巩固市场领先地位

此次战略合作不仅为国大药房带来了27.667亿元的增资,更重要的是引入了沃博联在全球医药零售和分销领域的丰富经验与品牌资源。这预示着国大药房在加速外延式扩张的同时,将优化内部管理和产品结构,从而巩固其作为全国销售规模第一的医药零售企业的市场领先地位,并为公司整体盈利能力的提升奠定基础。

主要内容

公司动态事项

国药一致于2017年11月30日公告披露,其全资子公司国大药房已启动增资扩股,成功引入全球零售药店巨头沃博联(Walgreens Boots Alliance)作为战略投资者。沃博联通过其全资子公司Walgreens Boots Alliance (Hong Kong) Investments Limited认购国大药房股权,增资金额达27.667亿元。增资完成后,国药一致和沃博联将分别持有国大药房60%和40%的股权。此项交易尚待国家商务部反垄断局的审查批准。

事项点评

国大药房引入战投持续推进,牵手全球零售药店巨头沃博联

沃博联是美国和欧洲最大的零售药店及保健日用品零售商,在全球11个国家运营超过1.32万家门店,并作为全球规模最大的医药批发分销配送商之一,拥有超过390家配送中心,服务逾23万家药店、医院等机构。其2017财年实现营业收入1,182.14亿美元,归母净利润40.78亿美元。国大药房作为中国销售规模排名第一的医药零售企业,零售网络覆盖19个省、自治区及直辖市的近70个大中城市,截至2017年6月底拥有3,693家零售药店门店,2017年上半年实现营业收入48.88亿元(同比增长12.00%),归母净利润0.99亿元(同比增长30.08%)。

战略合作的深远影响

- 经营管理影响力与经验借鉴: 沃博联持有国大药房40%股权,将对其经营管理产生显著影响力。鉴于沃博联在中国医药市场(如与广药集团、南京医药的合作)的丰富运营管理经验,国大药房有望从中受益。

- 产品结构优化与毛利率提升: 沃博联旗下拥有众多国际知名健康美容产品品牌,国大药房有望通过引入这些进口产品,丰富商品品类,优化产品结构,进而提升整体毛利率水平。

- 经营效率与净利率改善: 2017年上半年国大药房净利率为2.69%,与国内领先连锁药店存在差距。引入战略投资者后,通过借鉴先进管理理念和丰富商品品类,国大药房有望逐步改善经营效率,提升净利率水平。

- 合作领域拓展与整体盈利能力增强: 沃博联拥有全球领先的医药批发分销配送网络,长期来看,双方合作有望从零售板块延伸至流通板块,从而提高国药一致整体的盈利能力。

- 资本实力强化与外延式扩张加速: 增资将显著增强国大药房的资金实力,有望加速其在零售药店领域的并购整合步伐,进一步释放连锁化经营和规模优势,带动零售业务盈利能力的快速增长。

风险提示

报告提示了多项潜在风险,包括“两票制”等行业政策变化带来的风险;DTP(直接面向患者)业务增速可能不及预期的风险;资产重组完成后,整合与管理效果可能不及预期的风险;以及国大药房未来业绩表现可能不及预期的风险。

投资建议

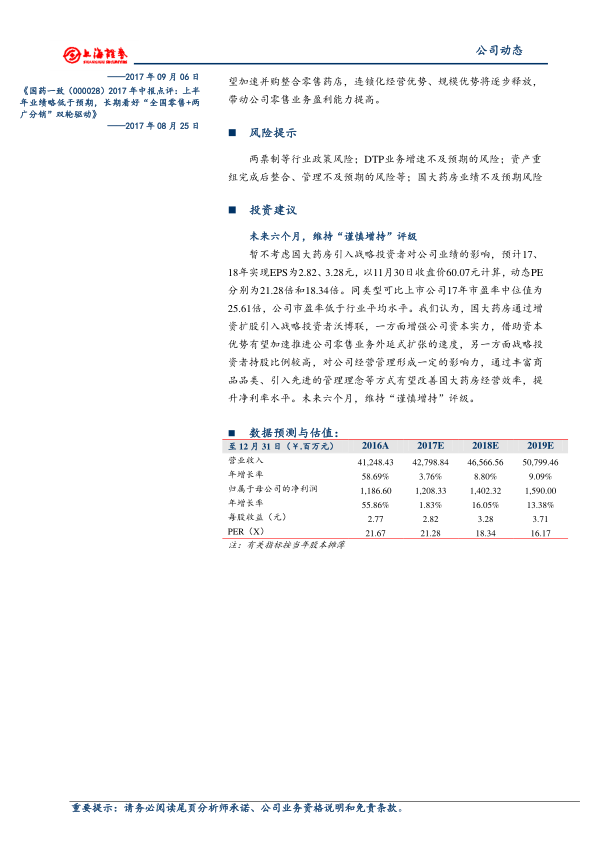

本报告维持对国药一致未来六个月的“谨慎增持”评级。在暂不考虑国大药房引入战略投资者对公司业绩影响的前提下,预计公司2017年和2018年每股收益(EPS)分别为2.82元和3.28元。以2017年11月30日收盘价60.07元计算,动态市盈率(PE)分别为21.28倍和18.34倍,低于同类型可比上市公司25.61倍的市盈率中位值。报告认为,引入沃博联不仅增强了国大药房的资本实力,有助于加速零售业务的外延式扩张,更重要的是,战略投资者的高持股比例将对其经营管理产生积极影响,通过引入先进管理理念和丰富商品品类,有望显著改善国大药房的经营效率并提升净利率水平。

数据预测与估值

报告提供了国药一致2016年实际数据及2017年至2019年的预测数据,涵盖了营业收入、年增长率、归属于母公司的净利润、每股收益(EPS)和市盈率(PER)等关键财务指标。数据显示,公司预计在2017年实现稳健增长,并在2018年和2019年保持较好的增长势头。

附表

报告附带了详细的财务报表及分析,包括:

- 损益简表及预测: 提供了营业收入、营业成本、各项费用、利润总额及归属母公司净利润等历史及预测数据。

- 资产负债表: 详细列示了货币资金、存货、应收账款、固定资产、短期借款、应付账款、股东权益等资产、负债和所有者权益项目。

- 现金流量表: 呈现了经营活动、投资活动和融资活动产生的现金流量净额。

- 财务比率分析: 包含了总收入增长率、毛利率、净利润率、资产负债率、流动比率、速动比率、总资产回报率(ROA)、净资产收益率(ROE)、市盈率(PE)和市净率(PB)等一系列关键财务比率,为投资者提供了全面的财务健康状况和盈利能力评估。

总结

本报告深入分析了国药一致全资子公司国大药房引入全球零售药店巨头沃博联作为战略投资者的重大事项。此次合作预计将为国大药房带来显著的资本注入,并借助沃博联在全球医药零售和分销领域的丰富经验、先进管理理念及多元品牌资源,全面提升国大药房的经营效率、产品结构和盈利能力。尽管存在行业政策变化、DTP业务增速不及预期等风险,但鉴于公司估值低于行业平均水平以及战略合作带来的长期利好,报告维持“谨慎增持”评级,看好国药一致未来在医药零售领域的持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用