中心思想

本报告的核心观点如下:

-

业绩稳健增长,下半年利润增速有望复苏: 国药一致2018年业绩稳健增长,但由于国大药房引入战投沃博联导致股权摊薄,短期内少数股东损益增加,拖累整体业绩。预计下半年随着国大药房门店扩张和经营效率改善,利润增速有望逐步复苏。

-

分销业务复苏,零售业务净利率提升空间大: 分销业务在消化“两票制”等政策影响后,通过拓展纯销业务和发展新兴业务,下半年增速显著提升。零售业务方面,国大药房引入战投后,有望借鉴其先进经验,提升运营水平和盈利能力,净利率仍有较大提升空间。

主要内容

公司动态事项点评

-

业绩增长分析:

- 公司2018年实现收入431.22亿元,同比增长4.51%;实现归母净利润12.11亿元,同比增长14.46%。

- 2019年第一季度实现营业收入118.79亿元,同比增长15.82%;实现归母净利润3.00亿元,同比增长2.53%。利润增速低于收入增速主要由于国大药房引入战投沃博联,股权摊薄导致少数股东损益增加。

分销业务2018H2同比增速显著提升

-

分销业务增长分析:

- 2018年分销业务实现收入327.57亿元,同比增长3.92%,下半年同比增长约为7.04%,增速显著提升。

- 净利润7.16亿元,同比增长11.89%;销售毛利率为7.09%,同比提升1.58%。

- 通过拓展纯销业务,推动两票制重点合作项目落地,以及重点发展零售直销、器械耗材、零售诊疗、基层医疗等四大业务,实现增长。

零售业务净利率同比小幅提升,仍有较大的提升空间

-

零售业务增长及门店情况:

- 国大药房2018年实现收入108.78亿元,同比增长8.45%,下半年同比增长约为11.49%。

- 截至2018年底,国大药房拥有门店4,275家,同比增长11.50%。

- 直营门店实现销售收入100.2亿元,同比增长9.87%;加盟店实现配送收入11.83亿元,同比增长6.25%。

-

盈利能力分析:

- 国大药房2018年实现净利润3.02亿元,同比增长15.10%;销售毛利率为23.03%,同比下降1.59个百分点;净利率为2.77%,同比上升0.16个百分点。

- 引入战投沃博联,借鉴其先进经验,有利于打造差异化商业模式,提升运营水平和盈利能力。

风险提示

- 两票制等行业政策风险

- DTP业务增速不及预期的风险

- 资产重组完成后整合、管理不及预期的风险

- 国大药房业绩不及预期风险

投资建议

-

维持“谨慎增持”评级:

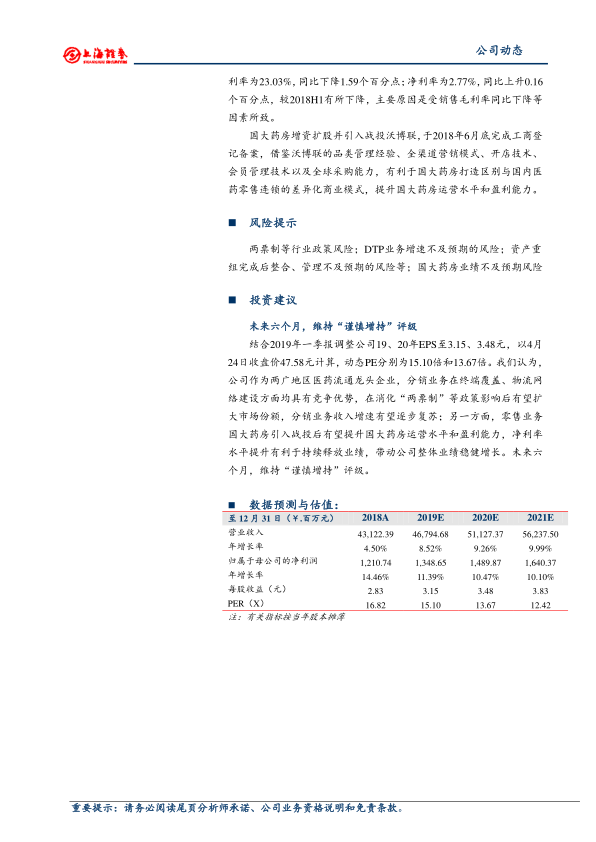

- 结合2019年一季报调整公司19、20年EPS至3.15、3.48元,以4月24日收盘价47.58元计算,动态PE分别为15.10倍和13.67倍。

- 公司作为两广地区医药流通龙头企业,分销业务具有竞争优势,零售业务引入战投后有望提升盈利能力,带动整体业绩稳健增长。

总结

本报告分析了国药一致2018年及2019年一季度的业绩表现,指出公司业绩稳健增长,分销业务在消化政策影响后逐步复苏,零售业务通过引入战投有望提升盈利能力。尽管短期内存在股权摊薄等因素影响,但长期来看,公司作为医药流通龙头企业,具有较强的竞争优势和发展潜力。维持“谨慎增持”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用