中心思想

本报告对国药一致(000028.SZ)的股票研究进行了更新,核心观点如下:

-

分销业务超预期增长: 公司通过整合分销和物流业务,深度渗透终端市场,分销业务收入和利润均实现显著增长,尤其在两广地区市场表现突出。

-

零售业务稳健扩张: 国大药房作为全国领先的医药零售企业,门店网络持续扩大,并通过“新概念”药店和互联网+医药电商模式,提升客户体验和销售额。

-

盈利预测及估值调整: 基于公司上半年的优异表现,上调了未来几年的营收和盈利预测,并相应调整目标价至人民币54.12元,维持“增持”评级。

主要内容

公司业绩概览

-

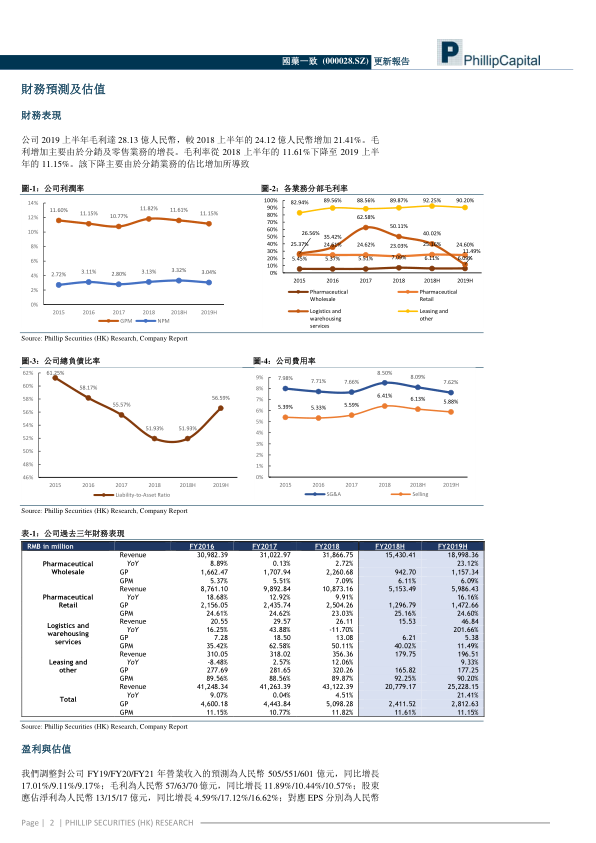

营收与利润增长: 截至2019年6月30日,公司实现营业收入人民币252.28亿元,同比增长21.42%;实现归母净利润人民币6.51亿元,同比增长1.42%。

-

分销业务表现: 分销业务实现营业收入人民币194.77亿元,同比增长22.66%;实现归母净利润人民币3.82亿元,同比增长15.41%。

-

零售业务扩张: 国大药房实现营业收入人民币61.08亿元,同比增长18.75%;实现归母净利润人民币1.50亿元,同比增长7.81%。零售门店总数达到4593家,净增门店318家。

分销业务分析

-

整合与协同效应: 公司不断整合分销和物流业务,促进批零协同,批零协同销售同比增长54%,两广省外部分同比增长64%。

-

市场渗透与覆盖: 在两广30个地级以上城市的医院直销市场竞争中排名前3甲,客户覆盖零售诊疗、基层医疗机构、小型社会办医等方向。

-

业务增长点: 分销业务中传统业务增长22%、零售直销同比增长30%、器械耗材同比增长52%、零售诊疗同比增长80%、基层医疗同比增长34%。

零售业务分析

-

市场地位与规模: 国大药房是全国销售规模排名第一的医药零售企业,拥有全国性直营药店零售网络。

-

门店网络扩张: 截至2019年6月末,国大药房拥有门店4593家,覆盖全国19个省、自治区、直辖市。

-

创新模式探索: 与沃博联携手推出“新概念”试点药店,销售和交易笔数均实现显著增长。

-

电商平台建设: 搭建互联互通+医药电商模式,完善增值服务体系,优化微信商城、APP等自营OTO平台,提升前端客户体验。

-

品牌升级: 推进品牌升级,落实新品牌战略,陆续完成“国大”升级“国致”的品牌整合计划。

财务预测与估值

-

盈利预测调整: 调整FY19/FY20/FY21年营业收入预测为人民币505/551/601亿元,同比分别增长17.01%/9.11%/9.17%。

-

目标价调整: 调整目标价为人民币54.12元,对应FY19/FY20/FY21 18.30x/15.62x/13.40x PE,给予“增持”评级。

风险提示

- 国大药房经营不及预期

- 分销业务转型不及预期

- 行业政策性风险

总结

本报告对国药一致的业绩进行了更新,认为公司在上半年实现了稳健增长,分销业务表现超预期,零售业务也在持续扩张。通过整合分销和物流业务,以及创新零售模式,公司在市场竞争中保持领先地位。基于公司良好的发展态势,上调了未来几年的盈利预测,并维持“增持”评级。但同时也提示了国大药房经营、分销业务转型以及行业政策性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用