中心思想

-

业绩增长符合预期,收入保持高增长: 國藥一致2019年前三季度业绩表现良好,营业收入和净利润均实现增长,符合预期。

-

维持“买入”评级,上调目标价: 鉴于公司良好的业绩表现和未来增长潜力,维持“买入”评级,并将目标价上调至人民币54.90元。

主要内容

公司业绩表现

-

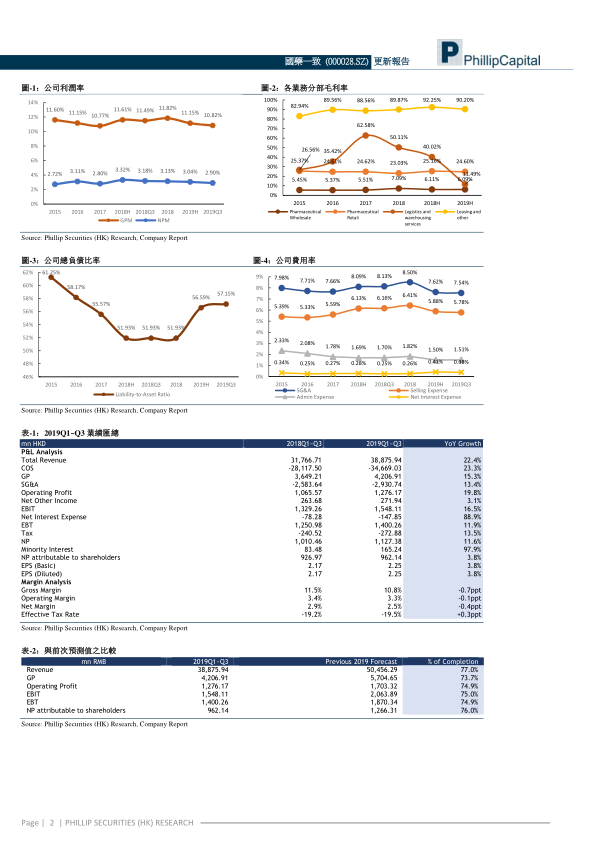

营收和利润双增长: 2019年前三季度,公司实现营业收入人民币388.76亿元,同比增长22.38%;实现归母净利润人民币9.62亿元,同比增长3.79%。

-

Q3业绩增速加快: 第三季度实现营业收入人民币136.48亿元,同比增长24.21%;实现归母净利润人民币3.11亿元,同比增长9.14%。

-

利润增速低于收入增速的原因: 新租赁准则导致财务费用增加,以及子公司引入战略投资者WBA导致少数股东权益增加。

业务分析

-

批零一体化初见成效: 公司各项业务持续回暖,销售毛利率为10.82%,同比下降0.67个百分点,预计主要是因为业务收入结构调整,分销业务进一步增强所导致。

-

费用控制有效: 公司费用水平进一步降低到7.54%,同比下降0.59个百分点,主要得益于“两票制”影响逐步体现和“批零一体”的推进。

-

现金流显著增加: 经营活动产生的现金流量净额同比增加5.09亿元,增长率达90.24%,主要受益于收入增长、营运效率提升以及“带量采购”政策。

业务布局

-

分销业务: 在两广30个地级以上城市的医院直销市场竞争中排名前3。客户覆盖零售诊疗、基层医疗机构、小型社会办医等方向。

-

零售业务: 国大药房作为全国销售规模排名第一的医药零售企业,拥有全国性直营药店网络,覆盖19个省、自治区、直辖市,拥有门店4593家。

-

电商业务: 搭建互联网+医药电商模式,完善增值服务体系,优化微信商城、APP等自营OTO平台,提升前端客户体验。

盈利预测与估值

-

上调营收和利润预测: 调整FY19/FY20/FY21年营业收入预测至人民币518/570/628亿元,股东应占净利预测至人民币13/16/18亿元。

-

调整目标价: 调整目标价为人民币54.90元,对应FY19/FY20/FY21 17.90x/15.12x/12.89x PE,较现价有+25.06%的升幅。

风险提示

- 国大药房经营不及预期

- 分销业务转型不及预期

- 行业政策性风险

总结

本报告分析了國藥一致2019年前三季度的业绩表现,认为公司业绩符合预期,收入保持高增长。公司批零一体化战略初见成效,费用控制有效,现金流显著增加。报告上调了公司未来几年的营收和利润预测,并维持“买入”评级,上调目标价至人民币54.90元。同时,报告也提示了国大药房经营、分销业务转型以及行业政策性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用