中心思想

本报告的核心观点如下:

-

买入时机重现: 近期市场波动导致云南白药股价回落,但公司基本面依然稳健,因此浮现买入机会。

-

维持增持评级: 维持对云南白药的增持评级,目标价为112.0元人民币,基于33倍的目标市盈率。

-

关注医疗业务进展: 建议关注公司在医疗业务方面的拓展,这有望成为公司新的增长点。

主要内容

投资概要

-

股价回落提供买入机会: 市场波动导致公司股价下跌,但公司基本面良好,一季度营收和净利润均实现同比增长,经营活动产生的现金流大幅增加。

-

销售人效改善: 混合所有制改革后,公司销售人员效率显著提升。

-

目标价: 维持33倍目标市盈率,对应目标价112.0元人民币。

公司概况

-

公司资料: 公司总股本1,041.4百万股,市值1107亿人民币。

-

主要股东: 云南白药控股持股41.52%,云南合和持股10.09%,平安持股9.36%,港股通持股6.51%,新华都持股3.39%,CSF持股2.56%。

-

股价表现: 近一个月股价下跌12.18%,三个月上涨4.40%,一年上涨9.00%。

行业增速放缓,龙头强者恒强

-

行业趋势: 医药批发企业增速放缓,行业进入深度调整期,区域性药企将加速跨区域并购。

-

公司地位: 云南省医药公司是区域龙头流通企业,年营收144.9亿元,在药品批发企业中排名第16位。

混改之后销售人员效率提升

-

混改背景: 2017年,公司控股股东引入民营企业新华都和江苏鱼跃作为战略投资者,加深混合所有制改革。

-

效率提升: 2017年销售人员效率提高,人均收入贡献同比增长9.62%,人均净利润同比增长2.38%。

医疗业务值得期待

-

政策支持: 顺应云南省建设健康生活目的地的战略,公司有望获得政府政策支持。

-

业务拓展: 公司拓展医疗业务的思路包括寻找高等院校端的医疗资源,或结合白药品牌特点,向骨伤科诊疗方向拓展。

估值和风险

-

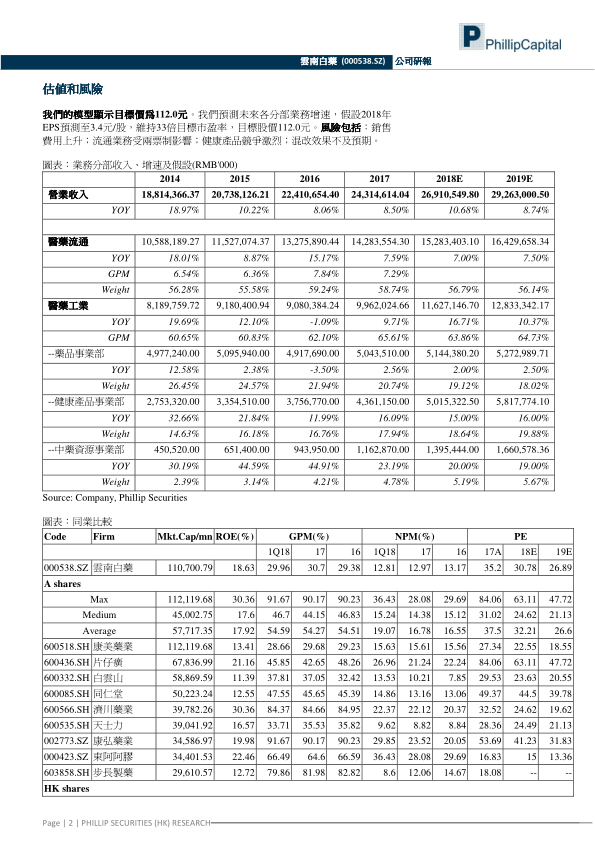

估值模型: 基于未来各分部业务增速预测,假设2018年EPS为3.4元/股,维持33倍目标市盈率,目标价为112.0元。

-

风险提示: 销售费用上升、流通业务受两票制影响、健康产品竞争激烈、混改效果不及预期。

财务报表分析

-

收入及利润增长: 预计2018年和2019年营收分别为269.11亿元和292.63亿元,净利润分别为35.36亿元和40.05亿元。

-

盈利能力指标: 预计2018年和2019年ROE分别为17.00%和16.83%。

总结

本报告认为,云南白药近期股价回落提供了买入机会。公司基本面良好,混合所有制改革提升了运营效率,医疗业务拓展值得期待。维持增持评级,目标价112.0元。但同时也需关注销售费用上升、流通业务受两票制影响、健康产品竞争激烈以及混改效果不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用