中心思想

本报告对云南白药(000538.SZ)进行了深入的分析,并给与“增持”评级。核心观点如下:

-

工业商业齐头并进,增长潜力巨大: 公司在医药工业和商业流通领域均表现出强劲的增长势头,未来发展可期。

-

国企混改注入新动力: 股权重组不仅引入了大量资金,还优化了公司治理结构,有望激发企业活力。

-

政策东风助力,行业前景广阔: 中医药行业正迎来良好的发展机遇,云南白药作为行业龙头有望受益。

主要内容

医药工业增长可期

-

多元化产品线支撑增长: 公司以“药”为核心,拓展至大健康领域,拥有丰富的产品线,覆盖中药资源、中西药制剂、个人护理等多个方面。

-

工业板块营收稳步提升: 2011-2016年,医药工业营业收入年均复合增长率达15.68%,平均毛利率高达61.8%。2017年上半年,该板块营收同比增长9.5%,毛利率同比提高4.79个百分点。

药品事业部

2016年药品事业部贡献销售额49.18亿元,占总营收22%,2011-2016年复合增长率9.76%。云南白药创可贴、气雾剂、膏剂等产品占据市场领先地位。未来将加强重点产品推广,培育新的增长点。预计2017、2018年该板块保持3%左右的增速。

健康事业部

健康板块产品包括牙膏、洗发水、卫生巾等。2016年销售额37.57亿元,占总营收17%,2011-2016年复合增长率25%以上。云南白药牙膏市场份额位居同类产品第二、民族品牌第一。不断推出新产品,拓展销售渠道,预计2017、2018年增长率在15%左右。

中药资源部

2016年销售额9.4亿元,占总营收4.2%,2013-2016年复合增长率39%以上。依托云南省中药材资源优势,打造多个中药材种植基地,提供定制化中医养生产品和服务。预计2017、2018年保持30%以上的增速。

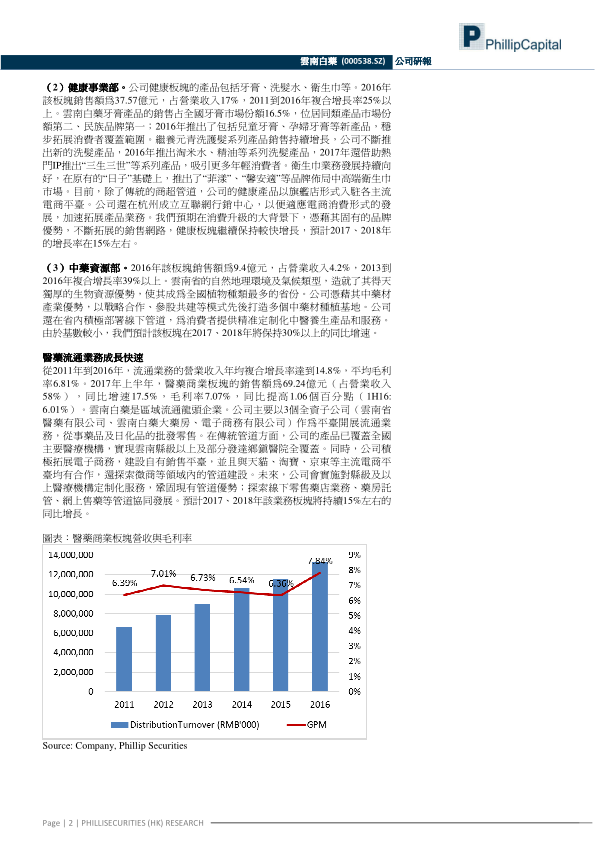

医药流通业务快速成长

-

流通业务营收增长显著: 2011-2016年,流通业务营业收入年均复合增长率达14.8%,平均毛利率6.81%。2017年上半年,该板块销售额同比增长17.5%,毛利率同比提高1.06个百分点。

-

区域龙头地位稳固: 作为区域流通龙头,公司通过全资子公司开展药品及日化品批发零售业务,覆盖全国主要医疗机构,并积极拓展电商渠道。

国企混改助力未来新发展

-

股权结构优化: 通过混合所有制改革,引入新华都、江苏鱼跃等战略投资者,优化了股权结构,为企业注入约300亿元资金。

-

市场化治理机制: 建立了市场化的治理结构,管理层以市场化原则聘任,有望激发企业活力。

改善管理层薪酬,激发增长活力

-

薪酬调整提升激励: 调整高管薪酬至行业平均水平,有利于激发管理团队的积极性,提升经营业绩。

-

行业对比分析: 对比Wind行业市值前十的中药公司,云南白药高管薪酬占净利润比例偏低,存在提升空间。

政策东风助力腾飞

-

行业发展前景广阔: 中医药行业市场规模持续增长,国家政策大力支持,为行业发展提供良好机遇。

-

两票制促进集中度提升: 两票制实施将提高流通行业集中度,云南白药有望通过并购与合作进一步扩大销售网络。

估值和风险

-

PE估值法: 使用PE估值法,假设各业务板块未来两年销售同比增速,利润率保持平稳,给予33倍PE,得到目标价117.7元,上升空间18.5%,给予“增持”评级。

-

风险提示: 原材料上涨风险、业务增长不及预期、行业政策风险。

总结

云南白药作为国内领先的医药企业,凭借其强大的品牌优势、多元化的产品线和不断优化的治理结构,在医药工业和商业流通领域均展现出强劲的增长潜力。国企混改的深入推进和国家政策的大力支持,将为公司未来的发展注入新的动力。尽管面临一定的风险,但综合来看,云南白药的投资价值依然突出,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用