报告摘要

市场表现:

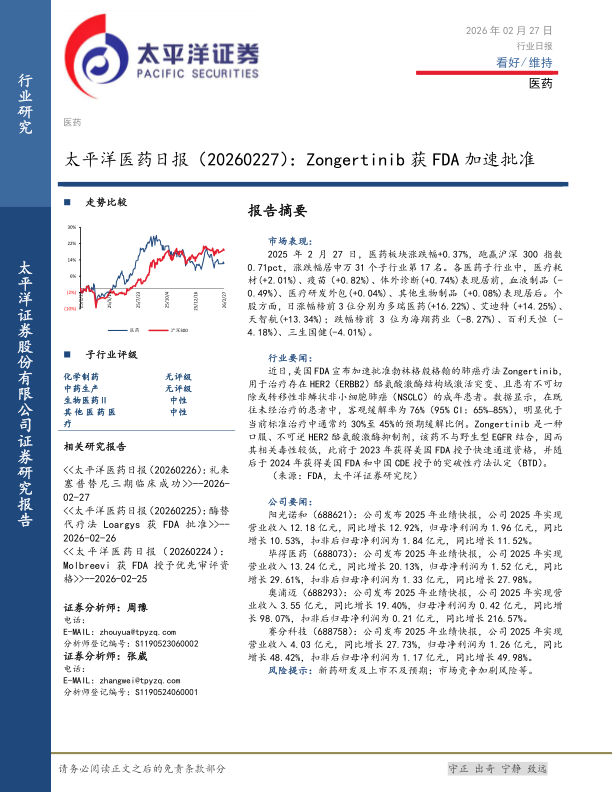

2025年2月27日,医药板块涨跌幅+0.37%,跑赢沪深300指数0.71pct,涨跌幅居申万31个子行业第17名。各医药子行业中,医疗耗材(+2.01%)、疫苗(+0.82%)、体外诊断(+0.74%)表现居前,血液制品(-0.49%)、医疗研发外包(+0.04%)、其他生物制品(+0.08%)表现居后。个股方面,日涨幅榜前3位分别为多瑞医药(+16.22%)、艾迪特(+14.25%)、天智航(+13.34%);跌幅榜前3位为海翔药业(-8.27%)、百利天恒(-4.18%)、三生国健(-4.01%)。

行业要闻:

近日,美国FDA宣布加速批准勃林格殷格翰的肺癌疗法Zongertinib,用于治疗存在HER2(ERBB2)酪氨酸激酶结构域激活突变、且患有不可切除或转移性非鳞状非小细胞肺癌(NSCLC)的成年患者。数据显示,在既往未经治疗的患者中,客观缓解率为76%(95%CI:65%–85%),明显优于当前标准治疗中通常约30%至45%的预期缓解比例。Zongertinib是一种口服、不可逆HER2酪氨酸激酶抑制剂,该药不与野生型EGFR结合,因而其相关毒性较低,此前于2023年获得美国FDA授予快速通道资格,并随后于2024年获得美国FDA和中国CDE授予的突破性疗法认定(BTD)。

(来源:FDA,太平洋证券研究院)

公司要闻:

阳光诺和(688621):公司发布2025年业绩快报,公司2025年实现营业收入12.18亿元,同比增长12.92%,归母净利润为1.96亿元,同比增长10.53%,扣非后归母净利润为1.84亿元,同比增长11.52%。

毕得医药(688073):公司发布2025年业绩快报,公司2025年实现营业收入13.24亿元,同比增长20.13%,归母净利润为1.52亿元,同比增长29.61%,扣非后归母净利润为1.33亿元,同比增长27.98%。

奥浦迈(688293):公司发布2025年业绩快报,公司2025年实现营业收入3.55亿元,同比增长19.40%,归母净利润为0.42亿元,同比增长98.07%,扣非后归母净利润为0.21亿元,同比增长216.57%。

赛分科技(688758):公司发布2025年业绩快报,公司2025年实现营业收入4.03亿元,同比增长27.73%,归母净利润为1.26亿元,同比增长48.42%,扣非后归母净利润为1.17亿元,同比增长49.98%。

风险提示:新药研发及上市不及预期;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用