中心思想

-

业绩增长与挑战并存: 国药一致2019年上半年收入增速超预期,但受会计政策变更和少数股东损益增长的影响,利润增速低于收入增速。

-

业务复苏与战略转型: 分销业务显著复苏,同时公司积极拓展零售直销、器械耗材等新业务,培育新的业绩增长点。

主要内容

公司动态事项点评

-

收入与利润分析:

- 2019年上半年收入同比增长21.42%,但归母净利润增速仅为1.42%。

- 会计政策变更导致财务费用大幅增长,以及国大药房股权摊薄是利润增速放缓的主要原因。

-

未来展望:

- 预计国大药房引入战投沃博联后,加速门店扩张并改善经营效率,下半年利润增速有望逐步复苏。

分销业务

-

分销业务增长:

- 2019年上半年分销业务收入同比增长22.66%。

- 一级以上医疗机构、基层医疗客户、零售终端客户均实现增长。

-

应对政策变化:

- 积极应对GPO和“4+7”带量采购政策,广州和深圳公司分别取得较高比例的品种配送权。

-

新业务拓展:

- 零售直销、器械耗材、零售诊疗、基层医疗等四大业务分别同比增长30%、52%、80%、34%。

零售业务

-

国大药房业绩:

- 2019年上半年收入同比增长18.75%,归母净利润同比增长7.81%。

- 门店数量同比增长14.71%,扩张速度有所提升。

-

经营业态分析:

- 直营门店销售收入同比增长11.82%,加盟店配送收入同比增长7.64%。

- 直营门店占比提升1.50个百分点。

-

战略合作:

- 与沃博联合作推出“新概念”试点药店,销售和交易笔数均实现显著增长。

- 借鉴沃博联的经验,打造差异化商业模式,提升运营水平和盈利能力。

经营性现金流

-

现金流改善:

- 2019年上半年经营性现金流量净额同比增长416.40%,同比大幅改善。

-

运营效率:

- 存货周转率和应收账款周转率表现良好,说明公司在收入端快速增长的背景下,营运资本增速低于收入增速。

风险提示

-

政策风险: 两票制等行业政策风险。

-

业务风险: DTP业务增速不及预期的风险。

-

整合风险: 资产重组完成后整合、管理不及预期的风险。

-

业绩风险: 国大药房业绩不及预期风险。

投资建议

-

评级维持: 维持“谨慎增持”评级。

-

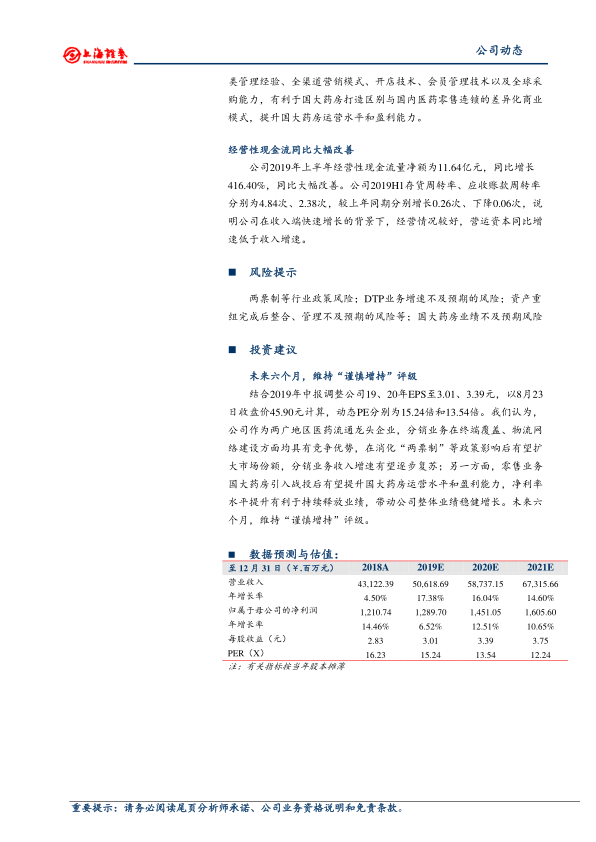

估值调整: 结合2019年中报调整公司19、20年EPS至3.01、3.39元,动态PE分别为15.24倍和13.54倍。

-

投资逻辑:

- 作为两广地区医药流通龙头企业,分销业务具有竞争优势,有望扩大市场份额。

- 国大药房引入战投后有望提升运营水平和盈利能力,净利率水平提升有利于持续释放业绩。

附表

-

财务数据预测:

- 包括损益简表、资产负债表和现金流量表的详细预测数据。

- 涵盖营业收入、净利润、每股收益、增长率、财务比率等关键指标。

总结

本报告分析了国药一致2019年半年度报告,指出公司在收入增长的同时面临利润增速放缓的挑战。分销业务的复苏和零售业务的战略转型是亮点,但同时也存在政策、业务和整合等风险。维持“谨慎增持”评级,认为公司作为区域龙头企业,具有长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用