中心思想

凯普生物中期业绩稳健增长,第三方检验服务成新引擎

凯普生物2018年半年度业绩表现符合市场预期,营业收入同比增长18.69%,归母净利润同比增长23.20%。公司在分子诊断产品领域保持稳步增长,特别是HPV试剂产品贡献稳定营收。同时,公司积极拓展第三方医学检验服务网络,该业务收入实现近90%的大幅增长,有望成为未来业绩增长的重要驱动力。

研发投入持续高企,巩固技术领先优势

公司高度重视创新研发,研发投入占营业收入的比例达到8.19%,并拥有大量研发人员和在研项目,包括多项进入临床试验阶段的三类医疗器械产品。持续的研发投入确保了公司在核酸分子诊断领域的技术领先优势,为产品创新和市场竞争力提供了坚实保障。

主要内容

事件

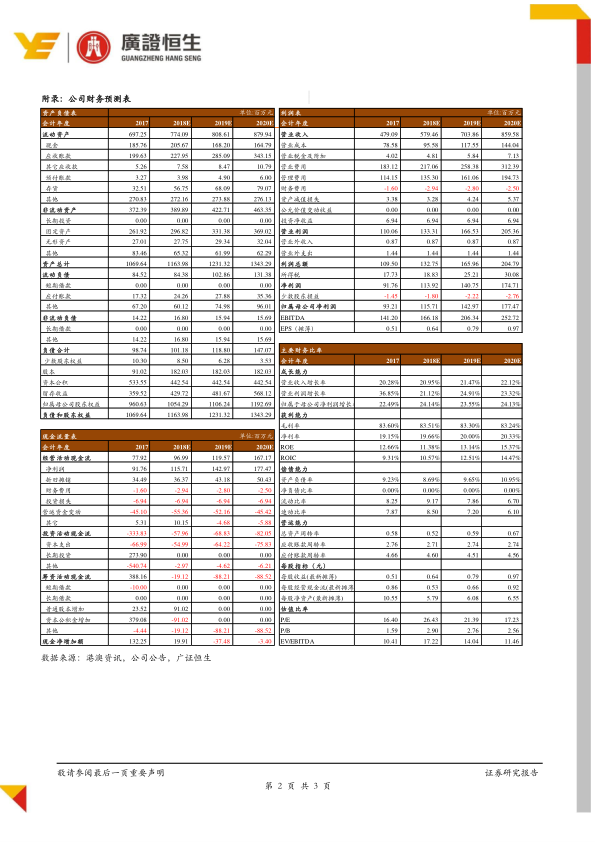

凯普生物于2018年8月16日发布半年度报告,数据显示公司上半年实现营业收入2.50亿元,同比增长18.69%;归属于母公司股东的净利润为4629万元,同比增长23.20%;扣除非经常性损益后的归母净利润为4052万元,同比增长16.45%。

点评

分子诊断产品稳步增长,营收同比增长15.19%

公司依托导流杂交和通用荧光PCR技术平台,持续创新并拓展市场。其中,HPV试剂产品表现稳定,2018年上半年实现营收1.93亿元,同比增长10.09%,毛利率达88.93%,较同期提升0.30%。此外,STD检测、耳聋易感基因检测等其他试剂产品增长迅速,上半年营收3460万元,同比增长55.35%,毛利率为83.60%,较同期提升1.96%。

全面铺设第三方医学检测服务网络,检验服务收入同比增长89.81%

凯普生物通过分子医学检验所全面布局第三方医学检验服务网络,目前已设立20家医学检验所,其中17家已取得医疗机构执业许可证。香港分子病理检验中心已发展成熟,广州、上海、北京、郑州等地的检验所业务发展迅速。2018年上半年,医学检验服务收入达到1628万元,同比大幅增长89.81%。尽管检验所前期投入较大导致毛利率为35.44%(较同期下降13.49%),但随着建设和运营的加速,该业务预计将成为公司业绩新的增长点。

重视创新研发,研发投入占营业收入的比例为8.19%

作为技术密集型企业,凯普生物高度重视研发投入以保持技术领先。上半年研发投入2044万元,同比增长25.42%,占营业收入的比例为8.19%,较同期提升0.44%。公司拥有216名研发与技术人员,占总人数的21.07%;在研项目40项,其中10项三类医疗器械产品已进入临床试验阶段。公司及子公司已获得17项三类、6项二类医疗器械产品注册证书和21项一类医疗器械产品备案凭证,并取得13项CE认证。

盈利预测与估值

根据公司现有业务情况,分析师预测凯普生物2018-2020年每股收益(EPS)分别为0.64元、0.79元和0.97元,对应市盈率(PE)分别为26倍、21倍和17倍。基于此,报告给予公司“强烈推荐”评级,目标价22元,预计股价空间为30.95%。

风险提示

报告提示了多项潜在风险,包括行业监管政策变动风险、市场竞争风险、质量控制风险、规模迅速扩张引致的管理风险,以及第三方医学检验服务业务不能尽快盈利的风险。

总结

凯普生物2018年上半年业绩表现稳健,营业收入和归母净利润均实现两位数增长,符合市场预期。公司在分子诊断产品领域,特别是HPV试剂,保持了稳定的市场份额和高毛利率。同时,公司积极拓展第三方医学检验服务网络,该业务收入实现近90%的显著增长,展现出巨大的增长潜力,有望成为未来业绩增长的核心驱动力。公司持续高比例的研发投入,巩固了其在核酸分子诊断领域的技术优势和市场竞争力。综合来看,凯普生物凭借其稳健的分子诊断业务、快速发展的第三方检验服务以及持续的研发创新,具备良好的成长前景,因此获得“强烈推荐”的投资评级。投资者需关注行业政策、市场竞争及新业务盈利能力等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用