凯普生物(300639)

事件:公司发布2023年半年报,2023H1公司实现营业收入6.07亿元(yoy-78.66%),归母净利润1.23亿元(yoy-87.44%),扣非归母净利润1.02亿元(yoy-89.45%)。

点评:

分子诊断产品需求逐季向好,医学检验服务版图不断扩张。2023H1公司实现营业收入6.07亿元(yoy-78.66%),其中:①受新冠检测需求下降影响,应急公共卫生服务检测产品收入下滑,公司分子诊断产品业务收入3.51亿元(yoy-44.85%),但就常规诊断产品来看,随着院端诊疗恢复,2023H1常规分子诊断产品使用量为607万人份(yoy+25.47%),对比2019年同期增长58.37%。尤其是第二季度恢复态势进一步向好,常规分子产品使用量为357万人份,环比第一季度增长42.69%。②医学检验服务2023H1实现营收2.55亿元(yoy-88.43%),主要是今年新冠检测业务减少所致,长期来看,公司已开设36家医学实验室(较2019年翻倍增长),医学检测版图不断开拓,覆盖人群持续扩张,检测项目达2000+项,且随着以肿瘤基因检测、串联质谱、高密度基因芯片等高端特检平台持续布局,我们认为公司ICL业务成长动力较强。

HPV筛查拿证,助力业务拓展,未来增长可期。作为国内HPV核酸检测的领先企业,2023H1公司HPV检测产品累计使用量近500万人次,比去年同期增长27.99%,比2019年同期增长60.28%,呈现出较快的增长。2023年6月公司公告,HPV12+2的产品历时7年(含针对上万名女性的3年跟踪随访期),率先获批增加宫颈癌初筛、宫颈癌联合筛查和ASC-US人群分流预期用途,这是国内第一张宫颈癌筛查预期用途注册证,我们认为HPV筛查拿证有助于公司提升在HPV检测领域竞争力和市占率,强化公司在HPV检测产品市场领导者的地位。目前,HPV检测是宫颈癌筛查推荐的首选方法,随着加速消除宫颈癌的全球战略逐步推行,作为国内第一张HPV筛查证的获得者,我们认为公司有望享有一定的市场独占期,业务保持快速增长。

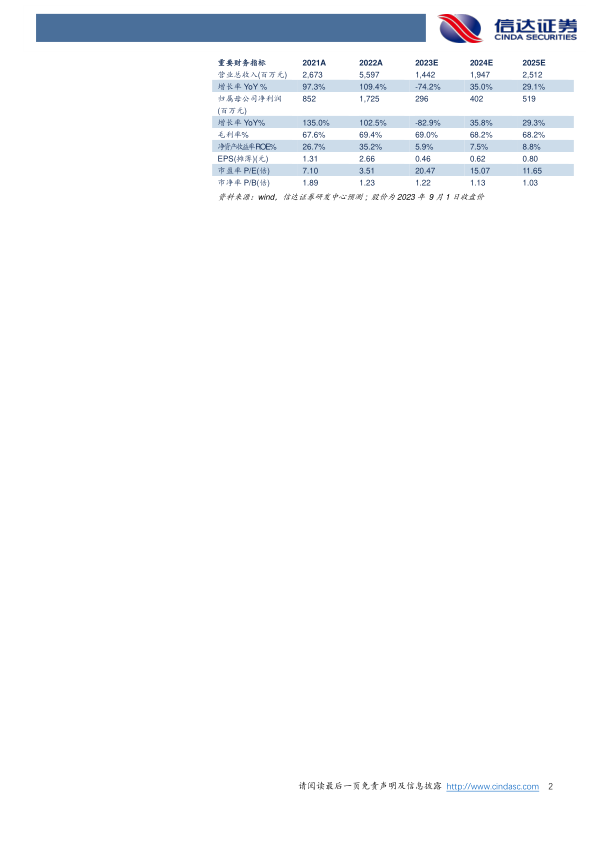

盈利预测:我们预计公司2023-2025年营收分别为14.42、19.47、25.12亿元,同比增长分别为-74.2%、35.0%、29.1%,归母净利润分别为2.96、4.02、5.19亿元,同比增长分别为-82.9%、35.8%、29.3%,对应当前股价为20、15、12倍PE。

风险因素:第三方实验室常规检测项目上量不及预期风险、新产品销售不及预期风险、应收账款回款不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用