凯普生物(300639)

事件:近日,公司发布2023年第三季度报告:前三季度实现营业收入8.51亿元,同比下降80.03%,比2019年同期增长64.31%;归母净利润1.72亿元,同比下降88.44%,比2019年同期增长63.91%;扣非净利润1.53亿元,同比下降89.68%,比2019年同期增长53.84%;经营性现金流量净额1.90亿元,同比下降73.11%。

其中,2023年第三季度营业收入2.44亿元,同比下降82.77%;归母净利润0.49亿元,同比下降90.34%;扣非净利润0.50亿元,同比下降90.13%。

疫后需求变化影响表观增长,常规分子诊断产品同比增长21%

基于国家新冠疫情防控政策的优化调整,相关产品及服务市场需求萎缩,因此公司检验服务收入下降,导致营业收入对比去年同期显著下降,但常规分子诊断产品及服务营业额取得增长:2023年前三季度,公司扣除应急公共卫生服务检测产品外的其它分子诊断产品使用量为969万人份,比去年同期增长20.97%,比2019年同期增长55.06%;其中第三季度使用量为361万人份,环比增长1.27%,对比2019年同期增长49.80%,我们预计主要是HPV筛查等创新产品的快速放量所致。

我们预计第四季度的医疗反腐活动对医院诊疗活动的影响有望环比改善,公司的经营情况也有望逐渐恢复稳健增长。

规模效应减弱拉低净利率,应收账款减值风险较小

2023年前三季度,公司的综合毛利率同比降低6.64pct至61.65%,销售费用率同比提升10.45pct至18.60%,管理费用率同比提升14.77pct至21.55%,研发费用率同比提升8.29pct至12.03%,财务费用率同比降低0.56pct至0.45%;综合影响下,公司整体净利率同比降低24.11pct至13.72%。我们预计主要是医学检验服务收入体量骤减,从而部分固定成本及费用的摊薄效应减弱所致。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为52.98%、23.02%、24.28%、12.79%、-1.41%、11.20%,分别变动-14.51pct、+19.66pct、+17.21pct、+7.21pct、-3.74pct、-27.17pct。

截至三季度末,公司应收账款余额为22.57亿元,比年初减少4.65亿元。前三季度,公司销售商品、提供劳务收到的现金超过13亿元(其中第三季度收到3.81亿元)。我们预计第四季度回款有望加速,应收账款减值风险较小。

持续推进核酸“99”战略,取得多项医疗器械注册证书

2023年6月,公司“高危型人乳头瘤病毒核酸检测试剂盒(荧光法)”率先获批增加宫颈癌初筛、宫颈癌联合筛查和ASC-US人群分流预期用途,助力HPV检测的临床普及和农村妇女两癌筛查工程的推进。

2023年10月,公司“高危型人乳头状瘤病毒E6/E7区mRNA检测试剂盒(PCR-荧光探针法)”获三类医疗器械注册证书,可有效筛查出感染人群中的高危人群,提高了高度病变检测的特异性,区分一过性感染和持续性感染。

此外,公司在荧光PCR熔解曲线平台的研发取得重大突破,个体化用药产品“人ALDH2基因检测试剂盒”、“人MTHFR基因检测试剂盒”、“APOE和SLCO1B1基因多态性检测试剂盒”接连取得国家药监局颁发的注册证。

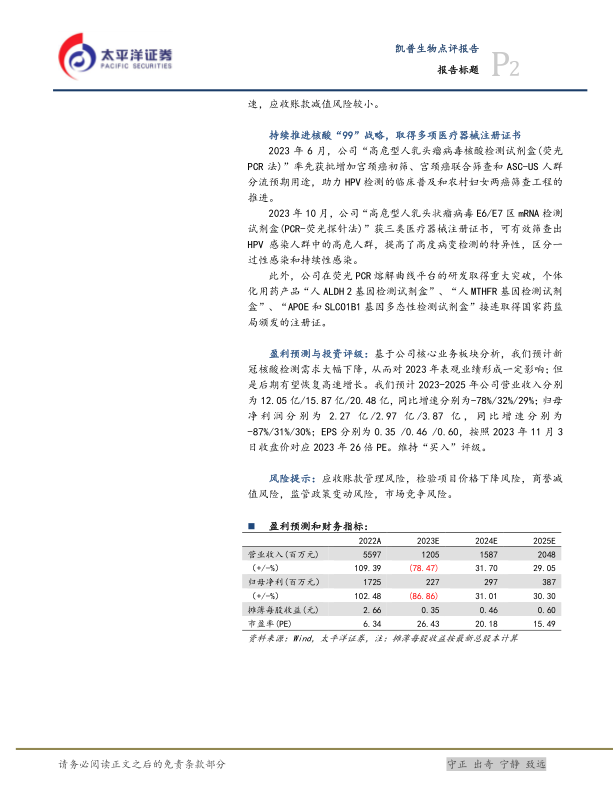

盈利预测与投资评级:基于公司核心业务板块分析,我们预计新冠核酸检测需求大幅下降,从而对2023年表观业绩形成一定影响;但是后期有望恢复高速增长。我们预计2023-2025年公司营业收入分别为12.05亿/15.87亿/20.48亿,同比增速分别为-78%/32%/29%;归母净利润分别为2.27亿/2.97亿/3.87亿,同比增速分别为-87%/31%/30%;EPS分别为0.35/0.46/0.60,按照2023年11月3日收盘价对应2023年26倍PE。维持“买入”评级。

风险提示:应收账款管理风险,检验项目价格下降风险,商誉减值风险,监管政策变动风险,市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用