康泰生物(300601)

核心观点

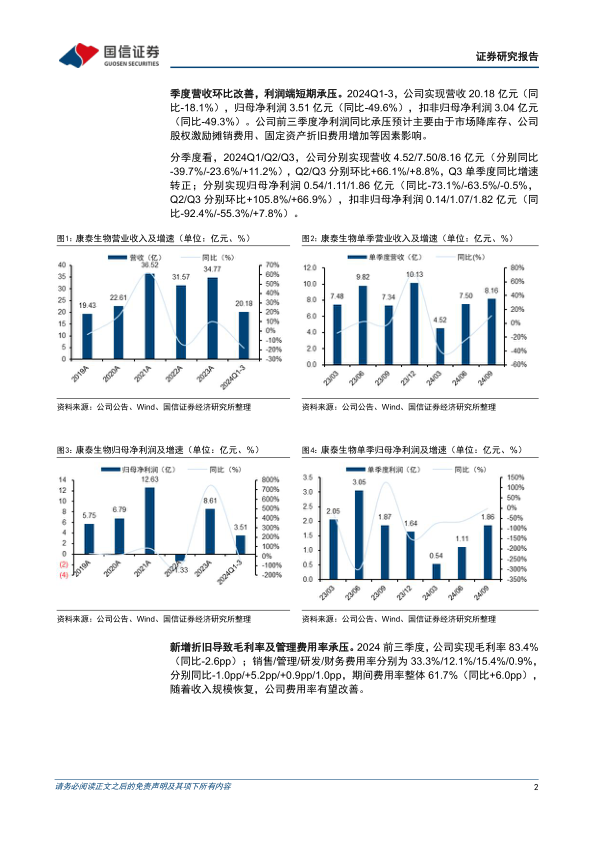

营收环比改善,利润端短期承压。2024Q1-3,公司实现营收20.18亿元(同比-18.1%),归母净利润3.51亿元(同比-49.6%),扣非归母净利润3.04亿元(同比-49.3%)。公司前三季度净利润同比承压预计主要由于市场降库存、公司股权激励摊销费用、固定资产折旧费用增加等因素影响。

分季度看,2024Q1/Q2/Q3公司分别实现营收4.52/7.50/8.16亿元(分别同比-39.7%/-23.6%/+11.2%),Q2/Q3分别环比+66.1%/+8.8%,Q3单季度同比增速转正;分别实现归母净利润0.54/1.11/1.86亿元(同比-73.1%/-63.5%/-0.5%,Q2/Q3分别环比+105.8%/+66.9%),扣非归母净利润0.14/1.07/1.82亿元(同比-92.4%/-55.3%/+7.8%)。

新增折旧导致毛利率及管理费用率承压。2024前三季度,公司实现毛利率83.4%(同比-2.6pp);销售/管理/研发/财务费用率分别为33.3%/12.1%/15.4%/0.9%,分别同比-1.0pp/+5.2pp/+0.9pp/1.0pp,期间费用率整体61.7%(同比+6.0pp),随着收入规模恢复,公司费用率有望改善。

人二倍体狂苗及水痘减毒活疫苗上市后推广工作积极推进。公司冻干人用狂犬病疫苗(人二倍体细胞)于2023年9月获批上市,采用“5针法”和“2-1-1”(4针法)两种免疫程序,截至2024年6月已完成国内26个省份准入工作,实现销售收入1.17亿元;水痘减毒活疫苗于2024年4月获得药品注册证书,准入和推广工作积极推进中。

国际化稳步推进。2024上半年,公司就13/23价肺炎疫苗、水痘疫苗等重点品种,与孟加拉、尼日利亚、斯里兰卡、也门等多个国家合作伙伴签订了代理或技术转移协议;2024年8月,首批13价肺炎球菌结合疫苗成品顺利出口印度尼西亚,海外市场有望贡献业绩增量。

投资建议:根据公司三季报情况,我们对盈利预测进行调整,预计2024-2026年营收分别为30.34/38.79/46.14亿元(前值为44.73/54.31/63.79亿元),归母净利润分别为6.10/8.07/9.97亿元(前值为10.45/13.42/16.66亿元),目前股价对应PE分别为35/26/21x,维持“优于大市”评级。

风险提示:产品销售不达预期的风险,在研管线失败的风险,海外市场拓展不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用