国际医学(000516)

经营环境向好,基本医疗快速恢复,消费医疗初露头角,维持“买入”评级

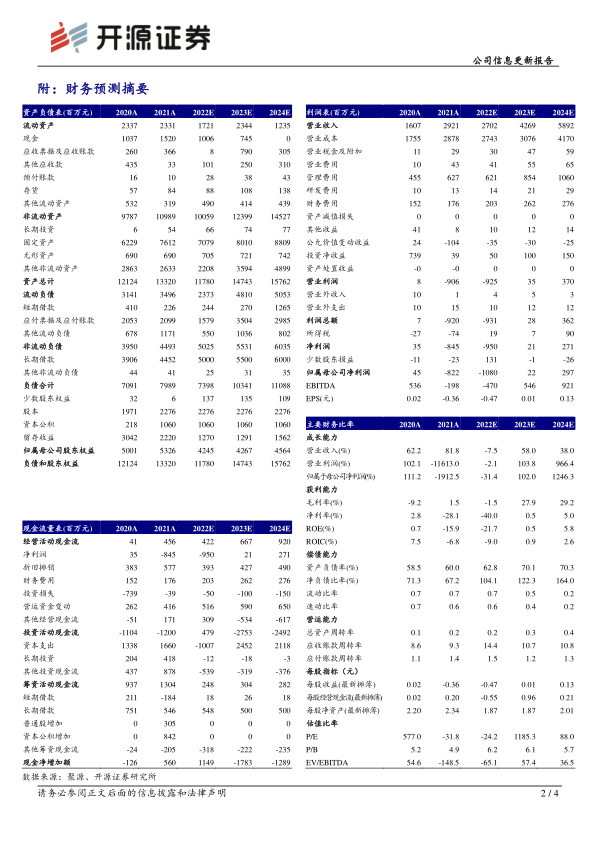

1月30日,公司发布2022年度业绩预告:2022年预计实现营收26.6-27.3亿元(下降8.94%-6.54%),医疗营收26.0-26.6亿元(下降10.11%-8.04%),归母净利润亏损11.8-10.0亿元(2021年亏损8.22亿元),扣非净利润亏损11.5-9.6亿元(2021年亏损7.51亿元)。2022Q4收入7.46-8.16亿元(下降14.49%-6.46%),扣非净利润亏损3.62-1.72亿元(2021Q4亏损2.51亿元),Q4为医院经营旺季,尤其12月,2021Q4日住院床位高新医院突破1400床,中心医院突破2300床,但自12月疫情管控放开以来,感染人次迅速增加,公司旗下医院的医护供给也因此减少,导致Q4收入下降。根据此次业绩预告,我们调整2022年盈利预测,预计2022-2024年归母净利润分别为-10.80(原为-9.00)、0.22、2.97亿元,EPS分别为-0.47/0.01/0.13元,当前股价对应P/S分别为9.7/6.1/4.4倍,公司凭借医院平台延伸产业链,旗下医院病床使用率提升空间较大,维持“买入”评级。

春节后就诊快速增长,叠加阳康患者新增诊疗需求,2023Q1业绩弹性大

根据国际医学中心医院公众号,春节后首个工作日医院便投入繁忙运营,优势学科心脏病、骨科、胸科等门诊预约情况较好,且公司提供体检阳康套餐、中医诊疗、长新冠“高压氧”康复卡等项目以承接新增阳康患者医疗服务需求。考虑到2022Q1公司旗下医院基本处于停诊状态,预计2023Q1收入将实现同比高增长。

北院区新医疗大楼即将全面启用,康复、妇儿等消费医疗有望快速增长

1月4日,中心医院成立心肺疾病科,成为迁入北院区的第一个科室。北院区设置康复、骨科、妇产、儿童、整形、精神心理、老年病、中医、神经慢病等9大专科及健康管理中心,共3600张床位,目前,成人康复治疗一部、体检中心等科室已迁至北院区,随着各科室完成搬迁,北院区即将全面投入使用。我们认为,国际医学目前已在当地建立“优质医疗”口碑,为开展消费医疗服务奠定优质基础,我们认为消费医疗业务板块有望快速增长。

风险提示:医保控费趋严,住院量爬坡速度不如预期。

微信扫一扫-立即使用

微信扫一扫-立即使用