国内临床前CRO新签订单有望加速,继续推荐国内临床前CRO板块从多家临床前CRO企业披露的订单及经营情况来看,行业处于明显回暖态势。2025年,美迪西全年新签订单约16亿元,同比增长约45%;益诺思全年新签订单11.35亿元,同比增长38.62%,截至2025年末在手订单达12.48亿元,同比增长28.23%;澎立生物(奥浦迈全资子公司)截至2025年10月底在手订单达2.52亿元,同比增长37.68%。整体来看,临床前CRO企业新签及在手订单均实现较快增长,并在2025年下半年加速增长。

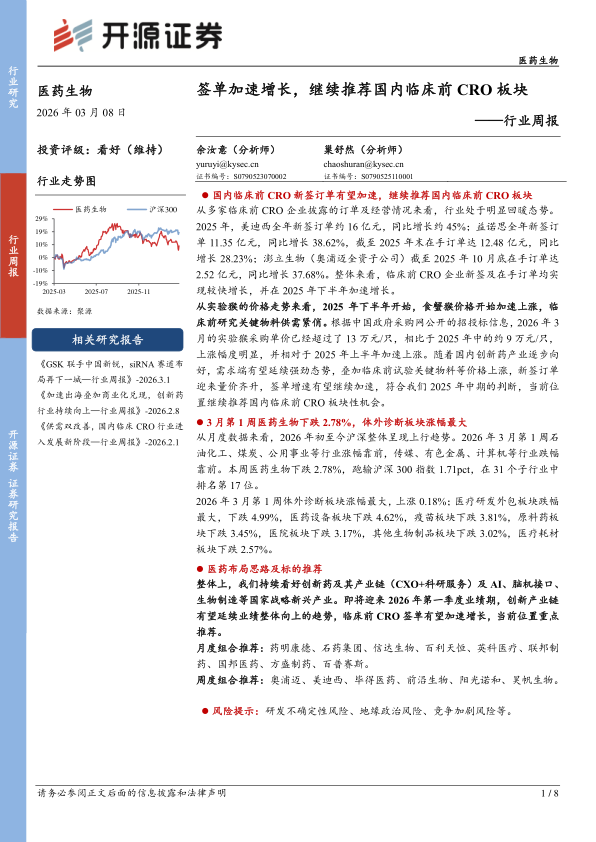

从实验猴的价格走势来看,2025年下半年开始,食蟹猴价格开始加速上涨,临床前研究关键物料供需紧俏。根据中国政府采购网公开的招投标信息,2026年3月的实验猴采购单价已经超过了13万元/只,相比于2025年中的约9万元/只,上涨幅度明显,并相对于2025年上半年加速上涨。随着国内创新药产业逐步向好,需求端有望延续强劲态势,叠加临床前试验关键物料等价格上涨,新签订单迎来量价齐升,签单增速有望继续加速,符合我们2025年中期的判断,当前位置继续推荐国内临床前CRO板块性机会。

3月第1周医药生物下跌2.78%,体外诊断板块涨幅最大

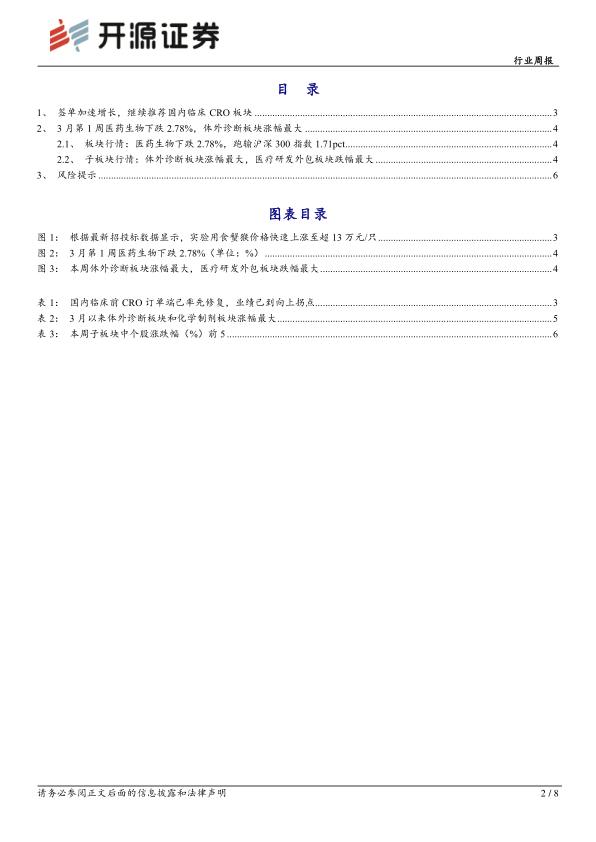

从月度数据来看,2026年初至今沪深整体呈现上行趋势。2026年3月第1周石油化工、煤炭、公用事业等行业涨幅靠前,传媒、有色金属、计算机等行业跌幅靠前。本周医药生物下跌2.78%,跑输沪深300指数1.71pct,在31个子行业中排名第17位。

2026年3月第1周体外诊断板块涨幅最大,上涨0.18%;医疗研发外包板块跌幅最大,下跌4.99%,医药设备板块下跌4.62%,疫苗板块下跌3.81%,原料药板块下跌3.45%,医院板块下跌3.17%,其他生物制品板块下跌3.02%,医疗耗材板块下跌2.57%。

医药布局思路及标的推荐

整体上,我们持续看好创新药及其产业链(CXO+科研服务)及AI、脑机接口、生物制造等国家战略新兴产业。即将迎来2026年第一季度业绩期,创新产业链有望延续业绩整体向上的趋势,临床前CRO签单有望加速增长,当前位置重点推荐。

月度组合推荐:药明康德、石药集团、信达生物、百利天恒、英科医疗、联邦制药、国邦医药、方盛制药、百普赛斯。

周度组合推荐:奥浦迈、美迪西、毕得医药、前沿生物、阳光诺和、昊帆生物。

风险提示:研发不确定性风险、地缘政治风险、竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用