国际医学(000516)

事件

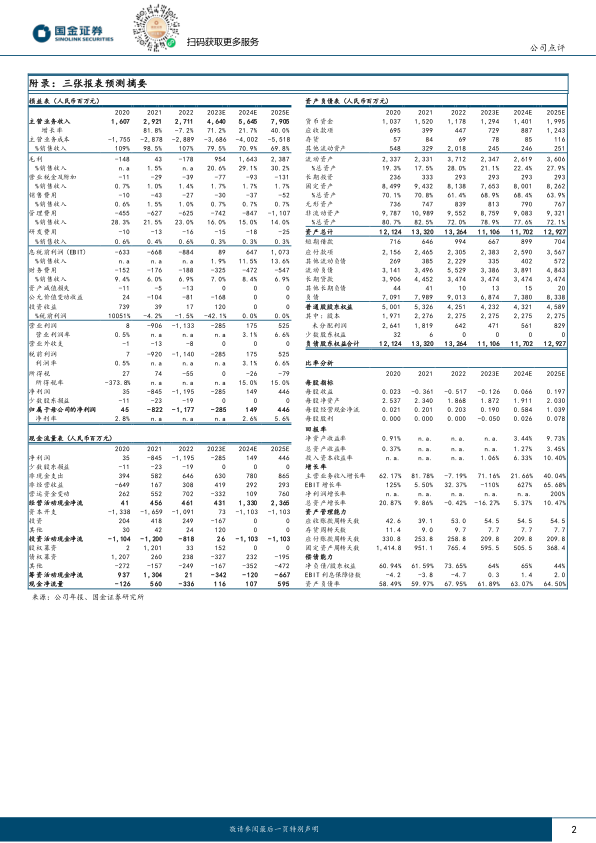

2024年1月30日,公司发布2023年业绩预告,全年营收46.2至46.5亿元,同比增70.4%至71.5%;归母净亏损2.8至3.7亿元,同比减亏68.6%至76.2%;扣非归母净亏损4至4.9亿元,同比减亏56.4%至64.4%。2023年4季度,营收12.76至13.06亿元,同比增60.1%至63.9%;归母净亏损0.58至1.48亿元,同比减亏57.7%至83.4%;扣非归母净亏损0.51至1.41亿元,同比减亏57.9%至84.8%。业绩符合预期。

点评

4Q23单季营收再创新高,单季亏损同比大幅减少。(1)公司2023年前三季度营收33.44亿元,全年营收预计46.2至46.5亿元;Q4单季营收约12.76亿至13.06亿,高于前三季度的单季营收(Q1-3单季营收分别为10.59/11.51/11.34亿)。(2)2023年前三季度归母净亏损为2.22亿元,全年归母净利润亏损约为2.8至3.7亿元,Q4单季预计归母净亏损0.58亿元至1.48亿元,相较于2022年同期单季亏损3.5亿元,2023年Q4单季归母净利润亏损额大幅缩减,预计公司将很快实现单月盈亏平衡目标。(3)公司2023年8月出售商洛医院资产、9月实现出表,亏损减少。

住院服务量不断提升,品牌影响力推动外地患者占比增长。(1)公司旗下医疗机构住院服务量不断提升。根据公司公告,2023年11月期间,西安国际医学中心医院南北院区最高日在用床位数达3700余张,西安高新医院最高日在用床位数达1700余张。相较上半年而言,西安高新国际医学中心医院南北院区最高日在院患者3307人,西安高新医院最高日在院患者1599人。公司三大院区全部投用,国际医学已形成万张床位的医疗服务能力,随着就诊量和床位使用率不断提高,经营业绩稳步增长的势头已经显现。(2)外地患者占比持续增长。2023年第三季度,公司旗下医疗机构新增加医联体合作医院23家;高新医院外地患者就诊人数占比达31.31%;中心医院外地患者就诊人数占比达37.93%。随着公司的品牌影响力在区域内逐渐增大,未来外地患者占比将持续提升。

盈利预测、估值与评级

我们将公司2023年营收由42亿上调10.5%至46.4亿,维持2024/25年营收56/79亿元,2023/24/25年营收同比增长71%/21%/40%;归母净利润-2.85/1.49/4.46亿元。维持“买入”评级。

风险提示

床位盈利能力不达预期、竞争加剧及医疗相关政策影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用