丸美股份(603983)

报告关键要素:

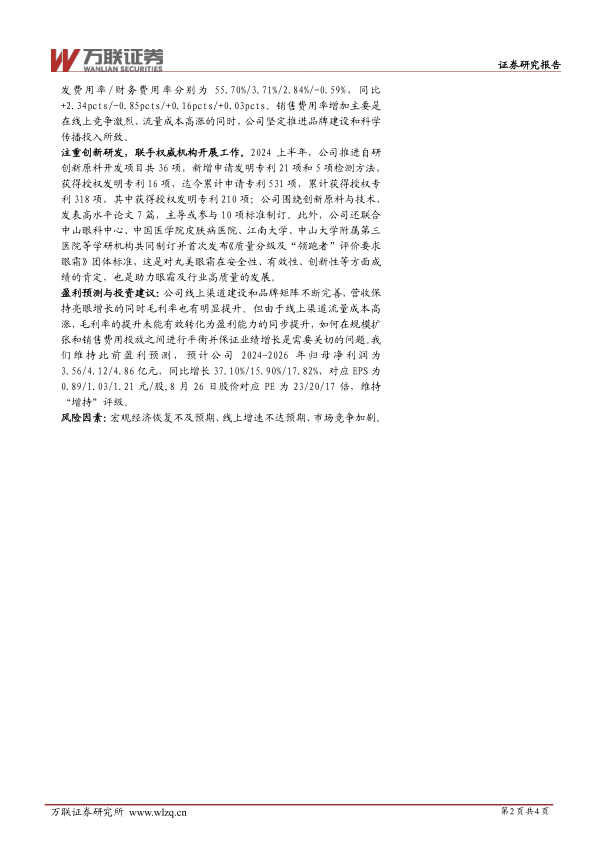

8月24日,公司发布2024年半年度报告。报告显示,公司2024H1实现营业收入13.52亿元(YoY+27.65%),实现归母净利润1.77亿元(YoY+35.09%)。其中,2024Q2实现营业收入6.91亿元(YoY+18.52%),实现归母净利润0.66亿元(YoY+26.71%),公司业绩表现基本符合我们此前预期。

投资要点:

线上渠道收入保持快速增长,线下渠道出现下滑。公司线上渠道实现营业收入11.39亿元,同比增长34.85%,收入占比84.34%。其中丸美天猫旗舰店TOP5核心单品销售占比69%,公司线下渠道实现营业收入2.12亿元,同比下降1.16%,收入占比15.66%,线下第二季度表现未及预期。

深化大单品策略,丸美和PL恋火营收均取得亮眼增长。2024H1主品牌丸美实现营收9.3亿元,同比增长25.87%,主要是丸美天猫旗舰店同比增长34.29%、丸美抖快同比增长30.05%,第二品牌PL恋火实现营收4.17亿元,同比增长35.83%。公司在“万象更芯”的指导下,稳步有序推进各项运营活动的开展。基于“用户至上”原则,进一步深化大单品策略,持续强化丸美品牌作为眼部护理专家及抗衰老领域权威的品牌形象,同时渗透PL恋火的高品质极简底妆的品牌理念,深化品牌影响力。上半年,通过限定版加强与用户的情感联结,5月初PL看不见和蹭不掉变装波点限定系列,上市两月便实现GMV销售2.75亿元,深得消费者喜爱与好评;618期间,PL霸榜天猫粉底液热卖榜、热销榜TOP1,抖音粉底液、气垫榜TOP1。

毛利率显著提升,但销售费用率大幅增加使净利率微增。2024H1/2024Q2公司毛利率分别为74.68%/74.75%,同比+4.56/+3.44pcts,主要是公司产品结构进一步优化及精益管理所致;2024H1/2024Q2公司净利率分别为13.09%/9.61%,同比+0.69/+0.60pcts。2024H1公司销售费用率/管理费用率/研发费用率/财务费用率分别53.06%/3.44%/2.65%/-0.57%,同比+4.58pcts/-1.03pcts/-0.09pcts/+0.14pcts。2024Q2销售费用率/管理费用率/研发费用率/财务费用率分别为55.70%/3.71%/2.84%/-0.59%,同比+2.34pcts/-0.85pcts/+0.16pcts/+0.03pcts。销售费用率增加主要是在线上竞争激烈、流量成本高涨的同时,公司坚定推进品牌建设和科学传播投入所致。

注重创新研发,联手权威机构开展工作。2024上半年,公司推进自研创新原料开发项目共36项,新增申请发明专利21项和5项检测方法,获得授权发明专利16项,迄今累计申请专利531项,累计获得授权专利318项,其中获得授权发明专利210项;公司围绕创新原料与技术,发表高水平论文7篇,主导或参与10项标准制订。此外,公司还联合中山眼科中心、中国医学院皮肤病医院、江南大学、中山大学附属第三医院等学研机构共同制订并首次发布《质量分级及“领跑者”评价要求眼霜》团体标准,这是对丸美眼霜在安全性、有效性、创新性等方面成绩的肯定,也是助力眼霜及行业高质量的发展。

盈利预测与投资建议:公司线上渠道建设和品牌矩阵不断完善,营收保持亮眼增长的同时毛利率也有明显提升。但由于线上渠道流量成本高涨,毛利率的提升未能有效转化为盈利能力的同步提升,如何在规模扩张和销售费用投放之间进行平衡并保证业绩增长是需要关切的问题。我们维持此前盈利预测,预计公司2024-2026年归母净利润为3.56/4.12/4.86亿元,同比增长37.10%/15.90%/17.82%,对应EPS为0.89/1.03/1.21元/股,8月26日股价对应PE为23/20/17倍,维持“增持”评级。

风险因素:宏观经济恢复不及预期、线上增速不达预期、市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用