中心思想

行业景气度提升与公司增长潜力

派林生物作为国内领先的血液制品生产企业,正乘“十四五”期间行业采浆量提升的东风,迎来显著的增长机遇。报告核心观点指出,血液制品行业具备强资源属性,上游采浆量的增长直接决定企业利润规模。随着国家政策支持和浆站审批的逐步放开,我国采浆量有望持续提升,带动行业整体景气度上行。派林生物通过积极扩张采浆能力、优化产品结构、布局高附加值新产品以及拓展静注人免疫球蛋白(静丙)海外市场,有望实现内生增长的夯实与加速。

核心竞争力强化与估值吸引力

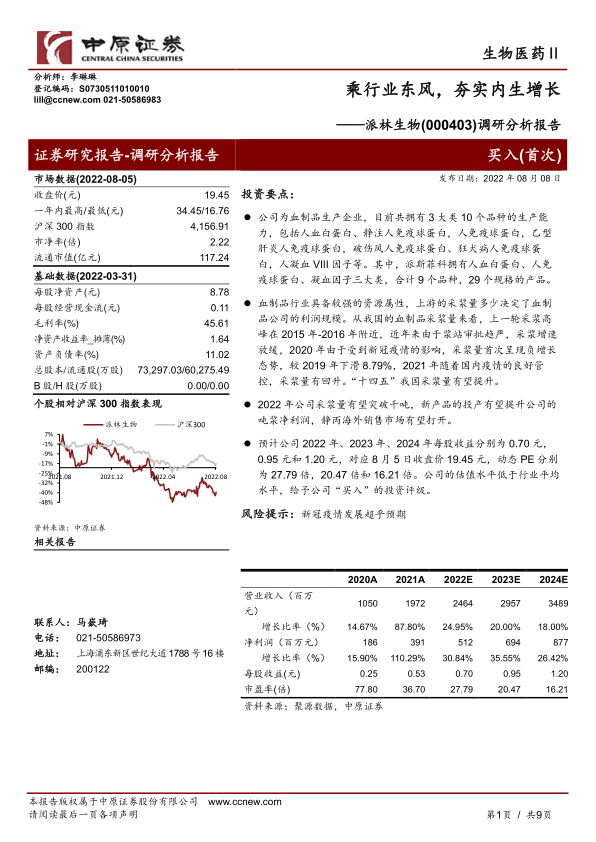

公司在2021年及2022年一季度展现出强劲的业绩增长势头,采浆量预计在2022年突破千吨大关,进一步巩固其市场地位。新产品的投产和高毛利产品的放量将有效提升公司吨浆净利润。同时,静丙在国内市场稳步增长,海外销售空间的打开将为公司带来新的利润增长点。基于对公司未来盈利能力的预测,其当前估值水平低于行业平均,具备较高的投资吸引力,因此给予“买入”的投资评级。

主要内容

公司概况与产品布局

派林生物是一家专注于血液制品生产的企业,目前拥有3大类10个品种的生产能力,涵盖人血白蛋白、静注人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白以及人凝血VIII因子等。其子公司派斯菲科拥有人血白蛋白、人免疫球蛋白、凝血因子三大类,合计9个品种、29个规格的产品,丰富了公司的产品线。

血液制品行业发展趋势与市场空间

血液制品行业具有显著的资源属性,采浆量是决定企业利润规模的关键因素。我国采浆量在2015-2016年达到高峰后,受浆站审批趋严影响增速放缓,2020年因新冠疫情首次出现8.79%的负增长,但2021年已回升。“十四五”期间,云南、内蒙古、辽宁等省份已规划新增浆站,预示着采浆量有望提升。我国人均血液制品用量远低于发达国家(如人血白蛋白为美国1/3,免疫球蛋白为美国1/15,凝血因子类为欧美1/40),市场存在巨大增长空间。2020年我国血液制品市场规模为410亿元,预计未来将突破千亿。免疫球蛋白和凝血因子类产品因其高附加值和广阔的增长潜力,将成为行业未来发展的核心驱动力。

经营业绩与财务状况

公司在2021年实现了营业收入19.72亿元,同比增长87.8%;归母净利润3.91亿元,同比增长110.29%。2022年一季度,公司继续保持良好增长态势,实现营业收入5亿元,同比增长75.67%;归母净利润1.06亿元,同比增长87.24%。此外,公司治理结构改善,销售费用率、管理费用率以及财务费用率较前些年有所下降,显示出良好的经营效率。

采浆能力扩张与市场地位提升

派林生物目前拥有27个在采浆站,其中广东双林11个,新疆德源6个,派斯菲科10个。派斯菲科另有9个在建浆站和2个迁建浆站预计在2023年底前完成建设。2021年公司采浆量接近900吨,预计2022年将突破1000吨。采浆量的显著提升将有助于公司跻身国内血制品一线龙头企业行列,进一步扩大市场占有率。

产品结构优化与盈利能力增强

公司通过优化产品结构和新产品投产,有望显著提升吨浆净利润。目前,广东双林已获批上市7个血制品品种,派斯菲科拥有9个品种29个规格。虽然派斯菲科高毛利产品在2021年四季度才放量销售,导致当前吨浆利润相对较低,但未来将通过特免浆收率优化、高附加值纤原产品放量、特殊品规产品挖掘以及收率和精细化管理能力的提升来贡献利润。子公司广东双林的人凝血酶原复合物(PCC)预计2022年底获批上市,人纤维蛋白原也将在未来两年加速推进上市工作,这些都将进一步提升公司吨浆净利润。

静丙市场机遇与国际化战略

静注人免疫球蛋白(静丙)因其广泛的临床适应症,在新冠疫情后市场需求呈现增长态势,被纳入新冠肺炎诊疗指南,批签发量快速提升。我国静丙获批适应症(6个)远少于国际市场(FDA批准9大类,超17个处于临床试验),存在巨大的增长潜力。公司在疫情后积极拓展静丙海外市场,已与南美洲等国签署框架协议,并推进巴西注册工作。海外静丙使用量远超白蛋白,且利润率高于国内市场,有望为公司带来稳定的出口收入和销售规模的快速增长。

盈利预测与投资建议

报告预计公司2022年、2023年、2024年每股收益分别为0.70元、0.95元和1.20元。根据2022年8月5日收盘价19.45元计算,动态市盈率分别为27.79倍、20.47倍和16.21倍。公司的估值水平低于行业平均水平,结合其强劲的增长潜力和市场地位,报告给予公司“买入”的投资评级。

潜在风险因素

报告提示的主要风险是新冠疫情发展超乎预期,这可能对采浆量、生产运营及市场需求造成不确定性影响。

总结

派林生物作为血液制品行业的关键参与者,在“十四五”期间面临着行业采浆量提升、市场需求增长以及产品结构优化等多重利好。公司通过积极扩张浆站网络,预计2022年采浆量将突破千吨,显著提升市场份额。同时,高附加值新产品的上市和静丙海外市场的拓展,将有效提升公司的吨浆净利润和整体盈利能力。鉴于公司强劲的业绩增长、明确的战略布局以及低于行业平均的估值水平,派林生物展现出显著的投资价值。投资者需关注新冠疫情发展可能带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用