派林生物(000403)

投资要点:

事件:公司公告2023年半年报,实现营业收入7.09亿元(-28.45%),归母净利润1.43亿元(-35.23%),扣非归母净利润1.04亿元(-45.68%),经营业绩同比下降,主要因为22H2新疆浆站原料血浆停采时间较长和其他浆站采浆受影响,导致23H1可销售产品数量有限所致。分季度来看,单Q2实现收入4.48亿元(-8.65%),归母净利润0.87亿元(-24.82%),扣非归母净利润0.68亿元(-33.25%)。

点评:

2023年上半年,公司的毛利率为48.75%,同比增加1.38pcts;净利率为20.17%,同比减少2.19pcts。费用方面,23H1公司的销售/管理/研发/财务费用率分别为17.07%/11.47%/4.14%/-4.15%,同比分别变动4.10pcts/3.13pcts/1.59pcts/-1.56pcts。

23年5月,派斯菲科下属龙江浆站和甘南浆站获准采浆,8月巴彦浆站获准采浆,9月庆安浆站获准采浆,截至目前公司在营浆站共有32个(双林17个+派斯菲科15个).23H1公司原料血浆采集近550吨,采浆同比实现较好增长且趋势良好,23H2可销售产品数量将环比增加,预计2023年全年业绩将呈现前低后高趋势。

从产品种类来看,广东双林拥有3大类8个品种,派斯菲科拥有3大类9个品种,合计品种数量达到11个,在研产品进度较快的数量超过10个,23M4广东双林的纤原通过了现场核查,23M5广东双林收到了PCC的药品注册证,产品种类进一步丰富。从销售地区看,23H1未有海外销售收入,我们认为主要系前两年是新冠下的应急短期出口机会,当下公司在多个国家和地区与合作伙伴推进海外市场法规注册出口的长期贸易机会,广东双林已与巴西最大的药品生产、配送及零售业巨头之一的HyperaPharma旗下制药板块子公司BRAINFARMAINDúSTRIAQUíMICAEFARMACêUTICAS.A.签订《独家许可和供应协议》。

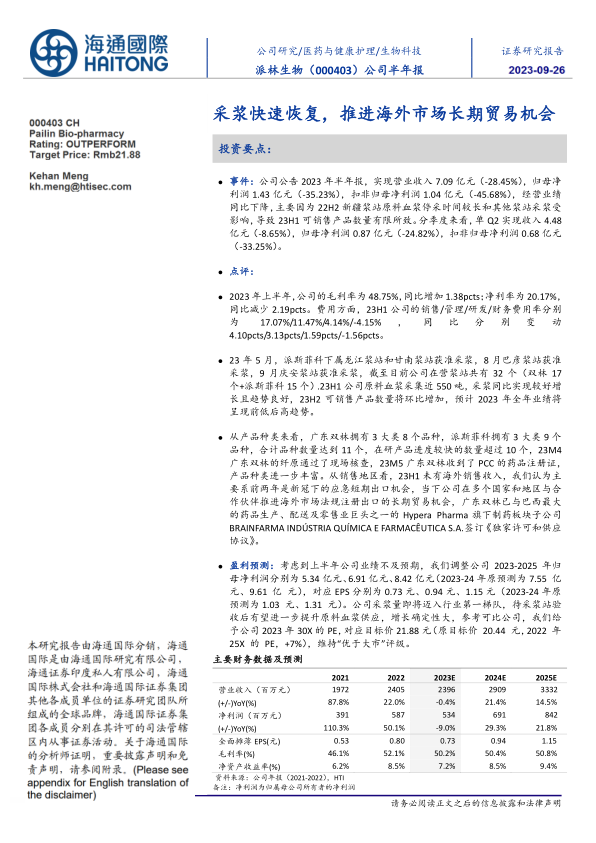

盈利预测:考虑到上半年公司业绩不及预期,我们调整公司2023-2025年归母净利润分别为5.34亿元、6.91亿元、8.42亿元(2023-24年原预测为7.55亿元、9.61亿元),对应EPS分别为0.73元、0.94元、1.15元(2023-24年原预测为1.03元、1.31元)。公司采浆量即将迈入行业第一梯队,待采浆站验收后有望进一步提升原料血浆供应,增长确定性大,参考可比公司,我们给予公司2023年30X的PE,对应目标价21.88元(原目标价20.44元,2022年25X的PE,+7%),维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用