福瑞医科(300049)

投资要点:

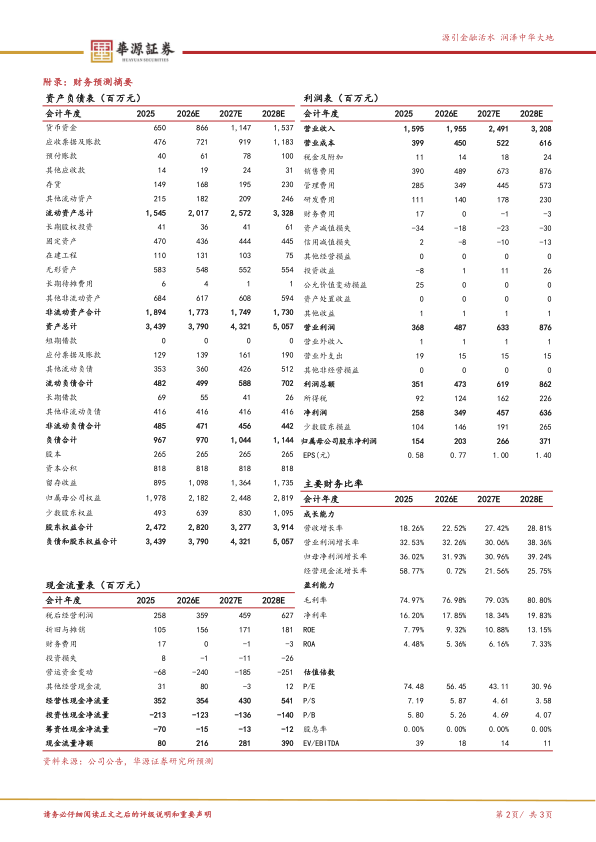

事件:公司2025年实现营业收入15.95亿元,同比增长18.26%;归母净利润1.54亿元,同比增长36.02%;扣非归母净利润1.35亿元,同比增长14.34%。2026年一季度实现营业收入3.60亿元,同比增长9.00%;归母净利润3179万元,同比增长11.03%;扣非归母净利润3340万元,同比增长12.44%。

业绩稳健增长,器械业务持续贡献增量。分业务看:2025年,公司器械业务实现营收11.34亿元,同比增长23.48%,占总营收比例为71.06%;药品业务实现营收3.85亿元,同比增长0.58%,占比24.11%;医疗服务及其他业务营收0.77亿元,同比增速58.88%,占比4.83%,业务结构持续优化。分地区看,2025年境外业务实现营收10.64亿元,同比增长24.59%;境内业务实现营收5.32亿元,同比增长7.35%。2025年公司受汇兑损失3229万元、商誉减值2559万元等因素影响,对当期利润形成一定扰动,若剔除相关因素,利润端表现更稳健。

FibroScan海外终端需求持续释放,进入加速装机阶段。2025年,子公司Echosens(器械业务主体)实现营收11.34亿元,同比增长23.48%,实现净利润2.5亿元,同比增长31.34%。截至2025年底,公司FibroScanGO、BOX、Handy按次收费及租赁模式产品全球累计安装已达1691台(2024年底为651台),全年新增安装1040台。2026年一季度,器械业务美国地区实现收入1228.2万美元,同比增长38.5%;受礼来订单持续交付带动,药企临床试验业务实现收入678万欧元,同比增长63%。我们预计器械业务有望保持快速增长,核心驱动因素包括:1)与跨国药企合作深化,共同推动VCTE™测量的LSM成为MASH临床试验的合理可能替代终点,并进一步拓展基层筛查及疾病管理场景;2)渠道端,公司持续推进全球渠道建设,提升设备渗透率与医疗机构覆盖数量。

自有药品业务稳步增长。2025年药品实现营收3.85亿元,同比增长0.58%;其中自有药品业务实现营收2.88亿元,同比增长1.77%。公司持续深耕传统药品销售渠道,优化渠道管理,稳固核心药品供应,夯实基础业务发展根基;同时聚焦患者需求,依托互联网医院平台推进肝病全程管理,有效带动复方鳖甲软肝片销量稳步提升,为自有药品业务持续增长赋能。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为2.03亿元、2.66亿元、3.71亿元,同比增长32%、31%、39%,当前股价对应PE分别为56X、43X、31X。考虑到公司为肝病无创诊断龙头企业,受益于全球MASH赛道景气度持续提升、创新药研发持续突破以及下游药企协同推广,FibroScan海外终端需求有望持续释放,维持“买入”评级。

风险提示。检测量爬坡不及预期,MASH药物推广节奏低于预期,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用