派林生物(000403)

投资要点:

公司11月1日发布2022年三季报:2022年前三季度实现营业收入14.93亿元,同比+11.27%;归母净利润3.50亿元,同比+15.01%,扣非后归母净利润2.99亿元,同比+15.09%。基本每股收益0.48元;其中,2022年第三季度实现营业收入5.02亿元,同比-8.91%;归母净利润1.29亿元,同比+0.45%;扣非后归母净利润1.07亿元,同比-4.24%。三季度业绩波动,主要是受到上半年疫情不稳定,采浆受限影响所致,一般从采浆到血制品销售确认收入,有6个月左右的滞后期,预计四季度环比改善。

2022年前三季度,公司毛利率为49.67%,同比上升2.25个百分点,主要原因是公司产品销售结构的改善,前三季度高附加值血制品占比提升;从三项费用率看,前三季度,公司的销售费用率为14.56%,同比上涨3.12个百分点;管理费用率为11.11%,同比下滑0.88个百分点;研发费用率为2.95%,同比上涨1.18个百分点;财务费用率为-2.60%,与上年同期(-2.55%)基本相当。

目前公司拥有在采浆站27个,其中广东双林的在采浆站有11个,待审批的浆站有2个,新疆德源拥有在采浆站6个,2021年并表的派斯菲科拥有10个在采浆站。2023年底前,派斯菲科有9个在建浆站以及2个迁建浆站建设完成。“十四五”期间,公司还将进一步加大浆站的拓展力度,未来公司有望跻身血制品一线龙头。采浆量的提升有助于公司在血制品行业市场占有率的提升。

公司期望今年将吨浆净利润做到55万元左右水平,明后两年则期望对标行业内较好企业的平均水平。目前公司的吨浆利润为43万元/吨(2021年年报数据测算);后期将通过以下几个方面贡献吨浆利润。1)特免浆已经于21年开始布局生产和销售,目前的收率已经优化;2)高附加值的纤原产品22年及未来有望继续放量;3)特殊品规产品的挖掘有助于中长期吨浆利润的提升。4)收率和精细化管理能力的提升也将带来公司盈利的提升。此外新产品的上市也将有助于公司吨浆净利润的提升。子公司广东双林人凝血酶原复合物(PCC),生产注册现场核查已通过,预计年内或明年初可获得生产批文。广东双林人纤维蛋白原未来两年也将加速推进上市工作;公司八因子和纤原销售规模有望快速提升,高毛利特免产品比重将进一步提高,这些均有助于公司吨浆净利润的提升。

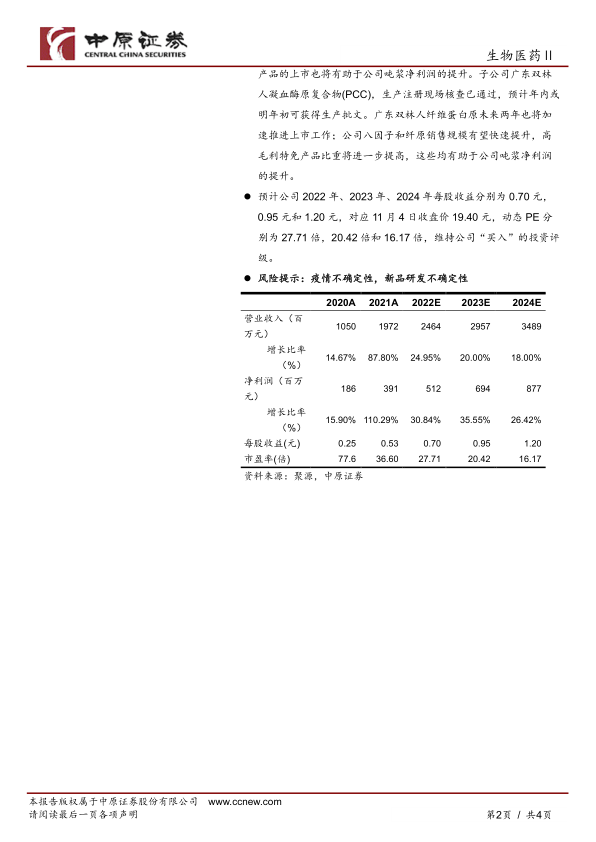

预计公司2022年、2023年、2024年每股收益分别为0.70元,0.95元和1.20元,对应11月4日收盘价19.40元,动态PE分别为27.71倍,20.42倍和16.17倍,维持公司“买入”的投资评级。

风险提示:疫情不确定性,新品研发不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用