派林生物(000403)

投资要点:

公司 3 月 21 日发布公告称:杭州浙民投天弘投资合伙企业(有限合伙)(下文简称“浙民投天弘”)、浙江民营企业联合投资股份有限公司(下文简称“浙民投”)已与共青城胜帮英豪投资合伙企业(有限合伙)(以下简称“胜帮英豪”)签署股份转让协议,浙民投天弘、浙民投拟将合计持有的公司 20.99%股权转让给胜帮英豪;同时,浙民投全资子公司西藏浙岩投资管理有限公司(以下简称“浙岩投资”)与胜帮英豪签署表决权委托协议,浙岩投资拟将其持有的公司 2.02%股份对应的表决权委托给胜帮英豪。若上述交易全部顺利实施完成,胜帮英豪将控制公司 23.01%股份的表决权,成为公司控股股东,公司实际控制人将变更为陕西省人民政府国有资产监督管理委员会。公告显示,胜帮英豪以 25 元/股购买甲方所持标的股份,股份转让总价款约为 38.44 亿元。

血制品行业具备较强的资源属性,上游的采浆量多少决定了血制品公司的利润规模。从我国的血制品采浆量来看,上一轮采浆高峰在 2015 年-2016 年附近,近年来由于浆站审批趋严,采浆增速放缓,2020 年由于受到新冠疫情的影响,采浆量首次呈现负增长态势,较 2019 年下滑 8.79%,2021 年随着国内疫情的良好管控,采浆量有回升。“十四五”期间我国采浆量有望提升。陕西国资一旦成功入主公司后,公司在浆站资源的获取能力上将更具优势。

目前公司拥有在采浆站 27 个,其中广东双林的在采浆站有 11个,待审批的浆站有 2 个,新疆德源拥有在采浆站 6 个,2021 年并表的派斯菲科拥有 11 在采浆站,同时还有 8 个在建浆站和 1 个迁建浆站,2023 年年底前这些浆站的建设将全部完成,后续会进行验收和开采。2021 年公司采浆量接近 900 吨,2022 年采浆量预计与 21 年相当;23 年上半年随着新冠疫情管控方式的转变,采浆量较上年同期应有提升;目前国内公司仅有天坛生物、上海莱士、华兰生物、泰邦生物的采浆量超过千吨,“十四五”期间,公司还将进一步加大浆站的拓展力度,预计到 2026 年公司的浆站数量将达到 36 个,按照业内平均一个浆站采浆量 40 吨计算,公司在 2026 年采浆量将有望达到 1440 吨。未来公司有望跻身血制品一线龙头。采浆量的提升有助于公司在血制品行业市场占有率的提升。

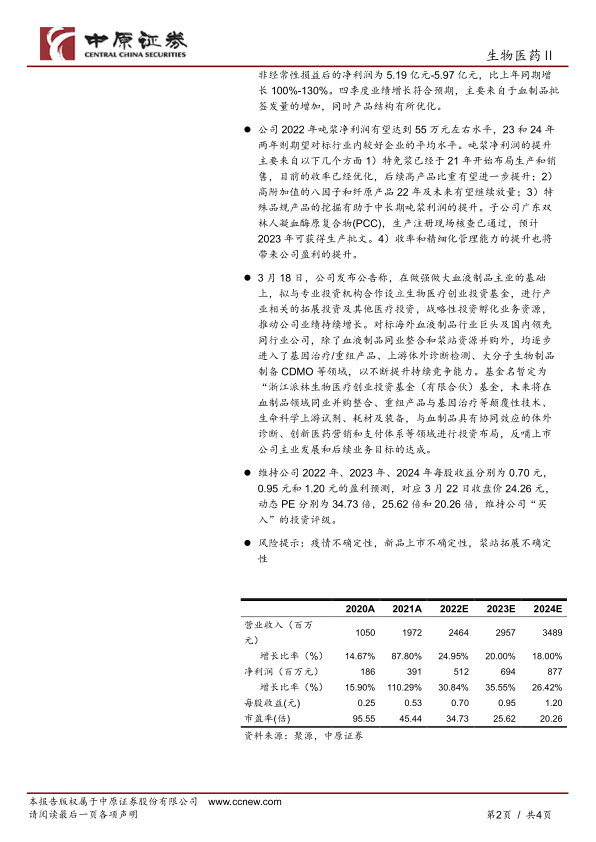

公司 2022 年业绩预告显示,预计 2022 年归属于上市公司股东的净利润为 5.87 亿元–6.65 亿元,比上年同期增长 50%-70%;扣除非经常性损益后的净利润为 5.19 亿元-5.97 亿元,比上年同期增长 100%-130%。四季度业绩增长符合预期,主要来自于血制品批签发量的增加,同时产品结构有所优化。

公司 2022 年吨浆净利润有望达到 55 万元左右水平,23 和 24 年两年则期望对标行业内较好企业的平均水平。吨浆净利润的提升主要来自以下几个方面 1)特免浆已经于 21 年开始布局生产和销售,目前的收率已经优化,后续高产品比重有望进一步提升;2)高附加值的八因子和纤原产品 22 年及未来有望继续放量;3)特殊品规产品的挖掘有助于中长期吨浆利润的提升。子公司广东双林人凝血酶原复合物(PCC),生产注册现场核查已通过,预计2023 年可获得生产批文。4)收率和精细化管理能力的提升也将带来公司盈利的提升。

3 月 18 日,公司发布公告称,在做强做大血液制品主业的基础上,拟与专业投资机构合作设立生物医疗创业投资基金,进行产业相关的拓展投资及其他医疗投资,战略性投资孵化业务资源,推动公司业绩持续增长。对标海外血液制品行业巨头及国内领先同行业公司,除了血液制品同业整合和浆站资源并购外,均逐步进入了基因治疗/重组产品、上游体外诊断检测、大分子生物制品制备 CDMO 等领域,以不断提升持续竞争能力。基金名暂定为“浙江派林生物医疗创业投资基金(有限合伙)基金,未来将在血制品领域同业并购整合、重组产品与基因治疗等颠覆性技术、生命科学上游试剂、耗材及装备,与血制品具有协同效应的体外诊断、创新医药营销和支付体系等领域进行投资布局,反哺上市公司主业发展和后续业务目标的达成。

维持公司 2022 年、2023 年、2024 年每股收益分别为 0.70 元,0.95 元和 1.20 元的盈利预测,对应 3 月 22 日收盘价 24.26 元,动态 PE 分别为 34.73 倍,25.62 倍和 20.26 倍,维持公司“买入”的投资评级。

风险提示:疫情不确定性,新品上市不确定性,浆站拓展不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用