派林生物(000403)

事件:派林生物发布2024年一季报,2024Q1公司实现营收4.36亿元,同比增长67.00%,实现归母净利润1.22亿元,同比增长116.31%,实现扣非净利润1.08亿元,同比增长196.85%。公司发布2023年年度报告,2023年公司实现营收23.29亿元,同比下滑3.18%,实现归母净利润6.12亿元,同比增长4.25%,实现扣非净利润5.65亿元,同比增长9.08%。根据2023年利润分配公告,公司向全体股东每10股派发现金红利2元(含税),共派发现金1.46亿元。

点评:

23年采浆量迅速增长,24Q1在低基数下业绩实现快速增长。据公司公告,2023年,公司面对2022年下半年新疆浆站原料血浆停采时间较长和其他浆站采浆受影响的挑战,专注血液制品核心主业,年内4家单采血浆站通过验收,通过内生与外延并举,2023年经营业绩实现同比增长,采浆量突破1,200吨大关,采浆量的大幅提升助力公司未来业绩发展。2023Q1公司实现营收2.61亿元,同比下滑47.87%,系2022年下半年新疆浆站原料血浆停采时间较长和其他浆站采浆受影响所致,2024Q1在低基数下业绩实现快速增长,且行业整体发展趋势良好,采浆端仍然保持了快速增长,销售端市场需求景气。从费用端来看,2024Q1公司销售费用率和管理费用率同比下降,整体费用控制较为稳健。

产品终端需求景气。据公司公告,2023年,随着经济社会全面恢复常态化运行,社会及市场对血液制品认知大幅提高,产品销售端市场需求景气,尤其是人血白蛋白和静丙供不应求,核心产品实现量价齐升,同时也为中国血液制品企业出口创造了机遇,公司在东南亚、南美洲及中东部分国家实现多种产品海外出口销售,并且完成巴基斯坦法规注册,助力年度经营目标达成。2024Q1,血液制品行业整体发展趋势良好,采浆端仍然保持了快速增长,销售端市场需求景气。

推动吨浆利润提升和新浆站拓展。据公司公告,公司2023年吨浆净利润近70万元/吨。未来随着新产品数量持续增加,结合国内外标杆血液制品企业盈利能力,公司力争将吨浆净利润提升至超100万元/吨。公司会大力推动新浆站拓展工作,一方面公司会计划完成派斯菲科剩余新浆站验收,尽快推动广东双林鹤山浆站和坦洲浆站完成验收;另一方面主要股东也会在遵守上市公司相关规则的前提下,积极给上市公司赋能,协同上市公司共同推动浆站拓展工作,公司已在充分利用各方资源积极推动开展各项工作,不断提升公司原料血浆采集规模。

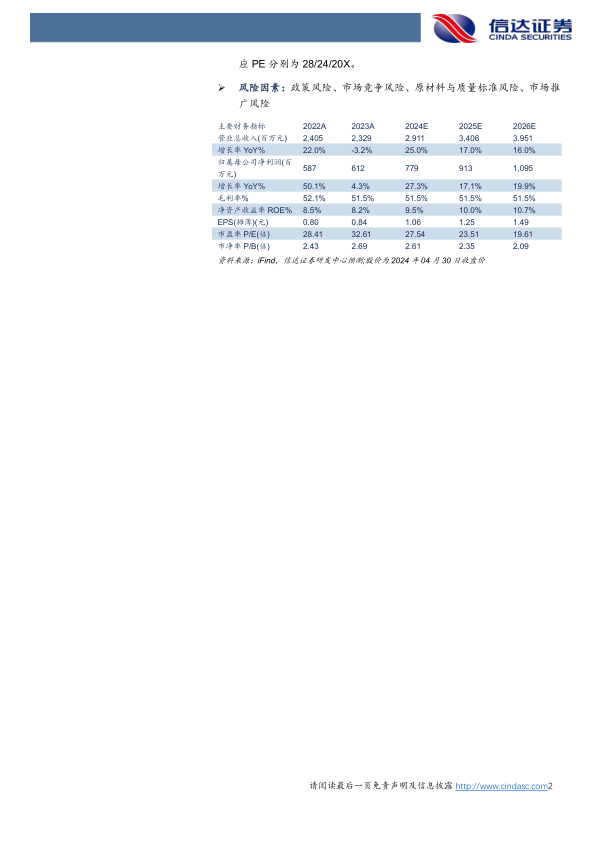

盈利预测:我们预计派林生物2024-2026年营收分别为29.11/34.06/39.51亿元,归母净利润分别为7.79/9.13/10.95亿元,对应PE分别为28/24/20X。

风险因素:政策风险、市场竞争风险、原材料与质量标准风险、市场推广风险

微信扫一扫-立即使用

微信扫一扫-立即使用