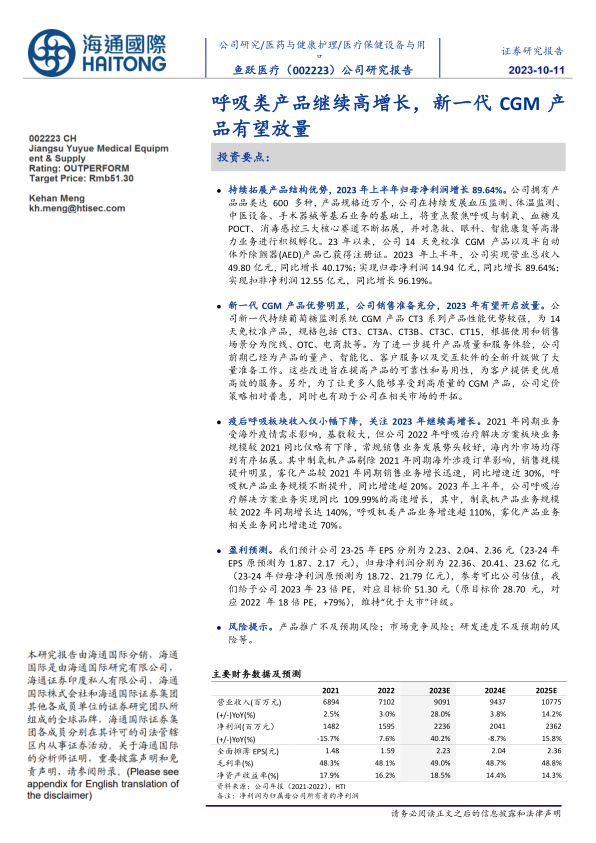

鱼跃医疗(002223)

投资要点:

持续拓展产品结构优势,2023年上半年归母净利润增长89.64%。公司拥有产品品类达600多种,产品规格近万个,公司在持续发展血压监测、体温监测、中医设备、手术器械等基石业务的基础上,将重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道不断拓展,并对急救、眼科、智能康复等高潜力业务进行积极孵化。23年以来,公司14天免校准CGM产品以及半自动体外除颤器(AED)产品已获得注册证。2023年上半年,公司实现营业总收入49.80亿元,同比增长40.17%;实现归母净利润14.94亿元,同比增长89.64%;实现扣非净利润12.55亿元,同比增长96.19%。

新一代CGM产品优势明显,公司销售准备充分,2023年有望开启放量。公司新一代持续葡萄糖监测系统CGM产品CT3系列产品性能优势较强,为14天免校准产品,规格包括CT3、CT3A、CT3B、CT3C、CT15,根据使用和销售场景分为院线、OTC、电商款等。为了进一步提升产品质量和服务体验,公司前期已经为产品的量产、智能化、客户服务以及交互软件的全新升级做了大量准备工作。这些改进旨在提高产品的可靠性和易用性,为客户提供更优质高效的服务。另外,为了让更多人能够享受到高质量的CGM产品,公司定价策略相对普惠,同时也有助于公司在相关市场的开拓。

疫后呼吸板块收入仅小幅下降,关注2023年继续高增长。2021年同期业务受海外疫情需求影响,基数较大,但公司2022年呼吸治疗解决方案板块业务规模较2021同比仅略有下降,常规销售业务发展势头较好,海内外市场均得到有序拓展。其中制氧机产品剔除2021年同期海外涉疫订单影响,销售规模提升明显,雾化产品较2021年同期销售业务增长迅速,同比增速近30%,呼吸机产品业务规模不断提升,同比增速超20%。2023年上半年,公司呼吸治疗解决方案业务实现同比109.99%的高速增长,其中,制氧机产品业务规模较2022年同期增长达140%,呼吸机类产品业务增速超110%,雾化产品业务相关业务同比增速近70%。

盈利预测。我们预计公司23-25年EPS分别为2.23、2.04、2.36元(23-24年EPS原预测为1.87、2.17元),归母净利润分别为22.36、20.41、23.62亿元(23-24年归母净利润原预测为18.72、21.79亿元),参考可比公司估值,我们给予公司2023年23倍PE,对应目标价51.30元(原目标价28.70元,对应2022年18倍PE,+79%),维持“优于大市”评级。

风险提示。产品推广不及预期风险;市场竞争风险;研发进度不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用