艾德生物(300685)

核心观点

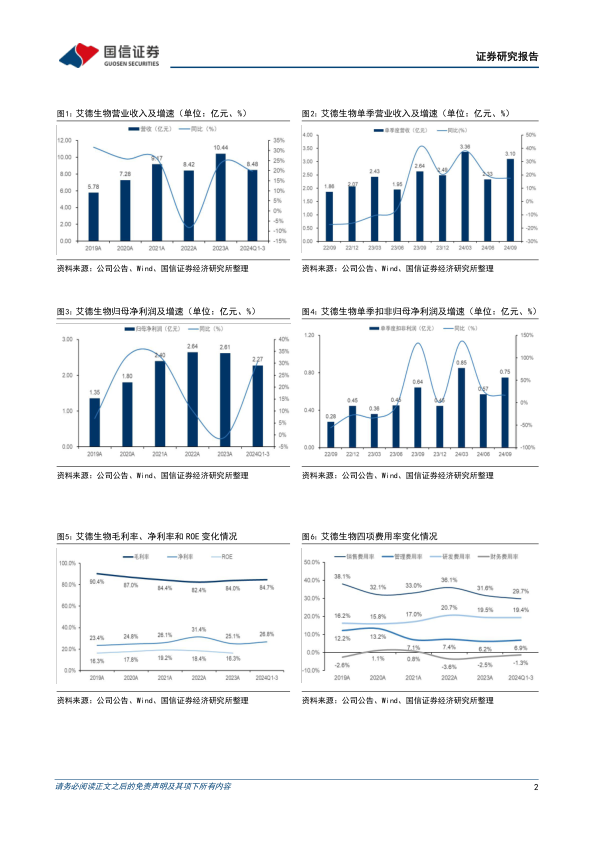

单三季度业绩表现亮眼,龙头成长韧性持续兑现。2024年前三季度实现营收8.48亿(+19.84%),归母净利润2.27亿(+30.82%),扣非归母净利2.12亿(+37.74%),扣除股权激励后的归母/扣非净利润同比增速分别为44.62%/53.30%。单三季度收入3.05亿(+22.53%),归母净利0.83亿(+77.58%),扣非归母净利0.80亿(+79.42%)。在宏观环境和行业政策承压背景下,公司业务仍保持快速增长,利润端在同期行业整顿所导致的低基数下实现高增长,彰显公司经营韧性。

毛净利率进一步提升,三项费用率均有所下降。24Q1-3毛利率84.7%(+1.1pp),进一步体现规模效应。销售费用率29.7%(-1.8pp),研发费用率19.4%(-1.9pp),管理费用率6.9%(-0.6pp),财务费用率-1.3%(+1.9pp),主要与利息收入及汇兑损益变动有关。前三季度净利率提升至26.8%(+2.3pp),Q3环比提升1.63pp至27.4%,公司有效执行控成本、抓质量、提效益的管理理念。

创新研发成果陆续进入收获期,国内外同步发力。9月初,公司肺癌PCR-11基因(艾惠捷)于国内获批上市,是唯一一款中日欧三地获批的肺癌多靶点伴随诊断产品,与16种靶向药物合作,将带动公司肺癌业务线进一步升级。IDH1基因突变检测试剂盒于10月获批上市,其为国内首个血液肿瘤伴随诊断检测试剂盒,是中国同类首创药物艾伏尼布的伴随诊断。此外,人类同源重组修复缺陷检测试剂盒(HRD试剂盒)被纳入创新医疗器械特别审查程序,覆盖卵巢癌、前列腺癌、乳腺癌、胰腺癌等多癌种。同时公司在海外持续扩大产品覆盖,日本批准PCR-11基因作为BMS靶向药物AUGTYRO的伴随诊断、批准FGFR2基因断裂检测试剂盒作为卫材Tasurgratinib的伴随诊断。

投资建议:维持盈利预测,预计2024-26年归母净利润为3.19/3.93/4.82亿元,同比增长21.9%/23.2%/22.7%,当前股价对应PE30/25/20倍。艾德生物是肿瘤精准诊断领域的龙头企业,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,有望分享肿瘤精准治疗的时代红利,同时产品顺利实现出海,加速开拓国际市场,中长期发展空间广阔,维持“优于大市”评级。风险提示:集采降价风险;海外销售推广风险;地缘政治风险;市场竞争风险;产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用