中心思想

润达医疗:IVD服务转型先锋,价值被低估

润达医疗作为国内体外诊断(IVD)流通服务领域的领军企业,正积极向以信息化为基础的集约化服务和区域检验中心服务模式转型。公司在巩固全国战略布局、提升高附加值服务能力的同时,受益于大股东变更为国企带来的融资支持和民企管理优势。尽管当前估值在国内IVD企业中处于低位,但其在市场集中度提升、国产化加速以及政策利好背景下的转型潜力,预示着未来收入和盈利能力的显著增长,其内在价值存在被低估的现象。

核心竞争力与增长驱动

公司凭借其全面的产品体系、强大的供应链管理、国内领先的信息化产品线以及丰富的服务经验,构建了转型成功的坚实基础。通过“惠中诊断”自主品牌的打造,公司正逐步提升自产产品占比和盈利能力。集约化服务和区域检验中心模式的成功复制,以及第三方实验室和专科实验室的有效补充,将进一步增强客户粘性,驱动公司业绩持续增长。

主要内容

公司概况与战略转型

- 公司简介与业务构成: 润达医疗成立于1999年,2015年上市,是国内最早从事体外诊断流通服务的龙头企业之一。公司主营业务涵盖商业板块(IVD代理经销、集约化服务、区域检验中心、第三方实验室)和工业板块(IVD产品研发生产、医疗信息化)。2019年,体外诊断产品销售收入占公司总营收约94%,是主要现金流来源。公司正从传统流通服务向以信息化为基础的集约化服务及区域检验中心服务模式转型,以增强客户粘性并提升盈利能力。

- 股权结构与经营状况: 2019年9月,公司大股东变更为杭州市下城区国有投资控股集团有限公司,实际控制人变更为杭州市下城区人民政府,公司性质由民营企业转变为国有企业。这一变更为公司业务扩张提供了强大的融资支持,同时保留了民营企业在服务管理上的优势。

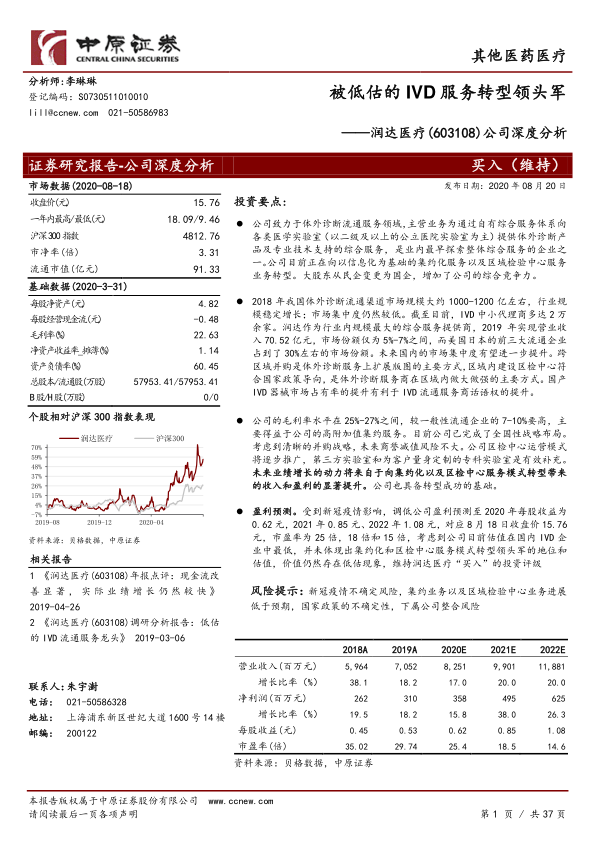

- 2019年业绩: 实现营业收入70.52亿元,同比增长18.24%;归属于上市公司股东的扣非净利润3.05亿元,同比增长19.44%。业绩增长主要得益于全国战略布局的完成、集约化和区域检验中心服务市场接受度提升以及自产产品占比增加。经营活动现金流净额为2.47亿元,同比下降54.23%,主要系2018年金融“去杠杆”背景下供应商信用政策优惠的非持续性影响。

- 2020年上半年业绩: 实现营业收入29.43亿元,同比减少10.67%;归属于母公司所有者的净利润1.11亿元,同比减少36.28%。尽管受到疫情反复影响,二季度经营状况有所回暖,预计下半年随着新冠核酸试剂销售和PCR实验室建设订单的增加,业绩将继续回暖。

IVD行业深度洞察与发展趋势

- IVD市场概览与国内外差距: 体外诊断(IVD)是指通过体外检测人体样本以进行疾病预防、诊断、治疗监测等。公司提供除试剂原材料生产外的全生命周期服务。2018年我国IVD产品市场规模约604亿元,其中诊断试剂占73%。按检测原理,生化诊断和免疫诊断合计占比约60%,免疫诊断最大(38%),分子诊断因新冠疫情需求快速增长。医疗机构占据90%的下游市场份额。

- 全球与中国市场规模: 2016年全球IVD市场产值604.94亿美元,预计2021年达723.12亿美元,年均复合增长率约4%。美国、西欧和日本是全球前三大市场。我国IVD市场起步较晚,仅占全球市场不足7%,但近年来增长迅速,2009年108亿元增至2018年604亿元,年复合增长率21.08%,2019年超700亿元。

- 人均消费水平差距: 北美人均IVD费用70美元,欧洲约20美元,而中国仅7.1美元,未来存在巨大上升空间。

- 国产化加速与政策支持:

- 国产替代趋势: 我国IVD市场大部分被罗氏、雅培、丹纳赫、西门子等外资企业占据,其产品价格高1-5倍,主要集中在三级医院。国产产品价格较低,多集中在二级医院及基层市场。分级诊疗推进和新冠疫情加速了医院对国产IVD产品的认知和进口替代进程。

- 政策利好:

- 医疗器械注册人制度(2019年8月): 鼓励研发与生产分离,加速国产体外诊断产品创新。

- 《保障中小企业款项支付条例》(2020年7月): 规定机关、事业单位应在30-60日内支付中小企业款项,逾期需支付利息。该政策将有效改善IVD企业(多为中小企业)的现金流状况,解决资金瓶颈。

- 新冠疫情的短期拉动: 疫情爆发对体外诊断产业产生中短期拉动作用。截至目前,国家药监局已应急批准23个新冠病毒检测产品。润达医疗的新冠病毒检测试剂盒于6月底获批,月均销售量约100万人份,预计全年贡献收入5000万-7000万元。

- 服务型IVD子行业特点:

- 市场集中度与集约化服务: 全球IVD服务行业已形成寡头竞争格局,前四大企业预计2022年占据43.7%市场份额。我国IVD流通渠道市场规模约1000-1200亿元,但市场集中度仍然较低,中小代理商多达2万余家。润达医疗2019年市场份额仅5%-7%。在医保控费和带量采购背景下,以信息化为基础的集约化服务成为行业发展趋势,通过集中采购、统一配送、信息化管理等实现检验科降本增效。集约化服务商毛利率达25%-30%,远高于传统流通商的8-10%。信息化是集约化服务的基础,能有效增加客户粘性。

- 并购与区域检验中心:

- 并购: IVD流通服务商跨区域拓展商业版图的主要手段,因其需要当地公司、客户积累和专业人才。国际巨头丹纳赫通过持续并购实现快速增长。政策支持(如专项再贷款)也有利于IVD企业并购所需的资金支持。

- 区域检验中心(RTC): 同一区域内检验中心模式的建立有利于政府、医院、患者和IVD服务商四方受益。政府主导,IVD服务商提供专业服务,帮助核心医院建设RTC,辐射周边医疗机构,实现分级诊疗目标。国家政策积极支持RTC发展。

- 国产IVD仪器市场占有率提升: 国产IVD产品替代进口进程加快,有利于国内IVD服务商提升市场话语权和综合毛利率。

- 业务周期性: IVD行业需求刚性强,不随经济周期波动。但由于收入确认特点,财务报表显示每年四季度收入相对较高。

润达医疗的全国布局与转型优势

- 全国战略布局: 润达医疗已基本完成全国战略布局,业务范围延伸至东北、华北、华中、西南等大部分省份和地区。截至2019年底,公司拥有超过40家全资或控股子公司,服务医疗机构达4000余家。

- 商誉减值风险: 2019年公司商誉为17.52亿元。除北京惠中因搬迁和初期销售不达预期计提2389万元减值外,其他企业减值风险不大。公司并购战略合理,通常选择当地排名前五、具备综合服务能力的供应商,并通过复制集约式业务模式将其做到全省第一。

- 集约化与区检中心服务转型: 公司是向“集约化服务和区检中心服务”为核心的实验室综合服务模式转型的领头军。这些业务合作周期长(5-8年)、服务项目多、要求高,客户粘性强。截至2019年底,公司集约化客户超300家,区检中心客户超30家,集约化服务收入规模20.63亿元,占全年收入29.25%,同比增长21.24%。

- 区检中心模式复制: 安徽颖上县区检中心模式成功复制,检验科项目和收入大幅增长。

微信扫一扫-立即使用

微信扫一扫-立即使用