中心思想

润达医疗:被低估的IVD流通服务龙头,集约化服务驱动增长

本报告核心观点认为,润达医疗作为中国体外诊断(IVD)流通服务领域的先行者和行业龙头,其价值被市场显著低估。公司凭借其独特的集约化综合服务模式,在高度分散的中国IVD流通市场中建立了核心竞争力,并通过清晰的并购战略完成了全国性布局。未来,随着收购业务的深度整合、信息化服务能力的提升以及自主研发产品的逐步纳入,公司有望实现持续的内生性增长,并进一步巩固其市场领导地位。

核心竞争力与估值优势

润达医疗的核心竞争力在于其高附加值的集约化服务,这使其毛利率远高于传统流通企业。尽管公司在IVD终端市场份额仅为3.58%,但其全国性战略布局已基本完成,且商誉减值风险可控。当前公司估值(2019年预测市盈率11.18倍)远低于国内同行业公司及国际巨头丹纳赫(33倍),存在显著的估值修复空间。鉴于中国IVD行业未来15%的年均增长速度和行业集中度提升的趋势,润达医疗作为一体化服务商,具备长期投资价值。

主要内容

公司概况与IVD行业格局分析

润达医疗:IVD产业链中游的综合服务提供商

上海润达医疗科技股份有限公司成立于1999年,并于2015年上市(股票代码:603108)。公司专注于体外诊断流通服务领域,通过自有综合服务体系,主要向二级及以上公立医院实验室提供IVD产品及专业技术支持。公司在IVD产业链中处于中游,上游与强生、雅培、西门子、迈瑞等国内外知名品牌建立合作,下游客户包括近2000家医疗机构。其集约化服务涵盖设备配置、物流配送、信息管理、质保计划、技术支持、流程优化和学术交流等。2018年前三季度,公司实现营业收入43.36亿元,归母净利润2.43亿元。

全球与中国IVD市场对比及行业集中度分析

全球IVD行业市场规模庞大且高度集中。根据Kalorama Information统计,2016年全球IVD行业产值达604.94亿美元,预计2021年将达到723.12亿美元,年均复合增长率约4%。全球前六大巨头市场占有率超过80%,其中罗氏(20%)、丹纳赫(17%)、雅培(12%)、西门子(6%)、希森美康(3%)、碧迪医疗(29%)占据主导地位。

相比之下,中国IVD终端市场规模相对较小,仅为1200亿人民币,且市场集中度较低。2016年中国人均IVD支出不足4美元,远低于世界人均8.5美元和发达国家30美元的水平,显示出巨大的增长潜力。全国IVD流通企业数量在2000-3000家左右,润达医疗作为行业龙头,2017年营业收入43亿元,市场份额仅为3.58%。美国和日本的前三大IVD流通服务企业市场份额约为30%,表明中国市场集中度有待大幅提升。

行业协会预计,在国家政策支持、老龄化加剧、分级诊疗推进以及产品迭代更新的驱动下,中国IVD行业在2021年前将保持15%的年均增长速度。未来,具备规模效应、跨区域综合服务能力、产品种类齐全、仓储物流高效、技术支持强大的集约式服务企业将成为行业龙头。

行业发展模式与润达医疗的竞争优势

IVD流通服务行业发展模式与资金需求

IVD流通服务行业具有较强的区域性和技术壁垒。药监局对仓库设立的地域限制、医院客户积累周期长以及对检验医学、实验统计学、机械、光学、电子信息等多学科人才的需求,使得新进入者难以在短时间内建立竞争力。因此,并购成为IVD服务商快速做大做强的主要发展方式。国际巨头丹纳赫(Danaher)通过持续并购,其IVD业务在2004年至2017年间实现了快速发展,股价提升了15倍。

此外,优秀的资金管理能力是持续发展的关键。集约式服务模式下,上游供应商账期较短,而下游医院回款账期相对较长,导致流动资金占用较大,尤其是在开拓新客户时,资金回笼周期一般为6-9个月。因此,拥有强大的资金管理和支配能力是成为行业龙头的关键。

润达医疗的战略布局与集约化服务优势

润达医疗通过并购基本完成了全国战略布局。公司主要采用仪器和耗材联动销售模式,95%的收入来自耗材和试剂。上市后,公司通过投资和收购快速向华东以外区域扩张,截至2017年底,已拥有三十余家全资或控股子公司,业务辐射华东、东北、华北、华中、西南等大部分省市。近两年,东北、华中和西南地区的业务增速较快。

公司因并购产生了16.7亿元的商誉,但报告认为商誉减值风险不大。润达医疗的并购战略是选择当地排名前列(省内前5)、具备综合服务能力的供应商,并复制其集约式业务模式,目标是将并购标的做到全省第一。例如,并购的东北金泽瑞在东北市场是绝对龙头。这种审慎的并购策略和标的质量,使得业绩承诺实现的可能性较大。

集约化服务是润达医疗维持高毛利率的关键。公司综合毛利率达到27%-28%,远高于一般流通企业8%-10%的水平,这得益于其高附加值的优质服务。公司的销售人员与售后服务人员比例为1:1,凸显了服务的重要性。此外,公司最大供应商占比已从前些年的30%-40%下降到近几年的12%,平台价值日益凸显。

润达医疗的增值服务包括:

- 全面的医院信息化系统建设能力: 提供LIS系统(覆盖全国30个省市8000多家医院)、实验室采购/库存/成本核算电子化系统以及类似淘宝的医院订货系统。这些系统可与医院原有系统无缝连接,提升采购效率和管理水平。

- 先进的冷链物流仓储管理能力: 针对IVD产品有效期短、品种繁多的特点,公司建立了专业的条形码系统和进销存管理系统,设定安全库存和警戒库存,并提供免费批号保留服务。公司在上海金山拥有占地56亩的物流仓储中心,包括15000立方米冷藏库、2300平方米可调节阴凉库、900立方米冷冻库和3000平方米常温库,确保产品质量和及时供应。

- 实验室硬件和软件的建设和优化能力: 提供个性化实验室建造和优化服务(如上海虹桥华山新院1000平米实验室规划项目),并拥有专家团队提供ISO15189认可咨询和辅导,协助医院建立第三方质量控制管理系统。

- 无忧技术服务保证实验室粘性: 拥有600名专家团队,其中400名熟悉主流IVD仪器,提供24小时全年无休的硬件支持服务,响应速度2小时以内。另有200名专家协助实验室进行检测数据统计分析、提供学术交流,增强客户粘性。

财务表现与未来增长驱动力

经营性现金流持续改善

润达医疗的经营性现金流自2017年四季度后持续好转。2018年1-9月,经营活动产生的现金流量净额为2.2548亿元,与去年同期-1.5039亿元相比有明显改善。这主要得益于公司通过三方面管控手段加强了经营性现金流管理:一是与上游厂家签订战略合作协议,降低采购成本,并通过信息化平台灵活调拨库存,提升库存周转率;二是在付款账期方面获得优惠政策(从0账期增长到45天账期);三是成立专门的AR小组,加强应收账款精细化管控。此外,并购初期新公司资金回笼慢的问题解决后,现金流回归正常。预计公司未来经营性现金流将维持良好状态。

内生性增长:收购整合、信息化升级与自主研发

公司未来1-2年的增长动力主要来源于内生性增长:

- 进一步整合收购业务,将集约服务推行到底: 全国性战略布局完成后,公司将高附加值的集约化业务推广到各地区医院。医院一旦签约,订单周期一般为5-8年,更换供应商的可能性较小。集约化采购规模扩大将提升公司品牌影响力,获得更优采购方案,降低成本,提升毛利,形成良性循环。

- 信息化服务能力有望进一步加强: 公司拟通过公开发行5.5亿元可转债,募集资金投向信息化服务体系升级与开发,包括SIMs系统升级改造和B2B系统。升级后的系统将具备智能化请购、效期警示、性能验证、批号管理、订单自动拆单、库存成本分析等功能,并开发POCT管理系统,实现从招标采购到上机使用的全供应链质量和成本闭环管理,提高设备管理效率和安全性。

- 自主研发产品获得市场认可后有望陆续纳入集约服务体系: 公司拥有高学历、跨学科研发团队,已推出糖化血红蛋白分析仪、血气分析仪及配套试剂等成熟产品,在研产品包括POCT仪器。公司战略是让自主研发产品在市场投放2-3年,获得广泛认可后,再纳入集约服务体系,以提高公司整体毛利率。近日,上海中科润达精准医学检验实验室使用国产设备通过了美国NGSP一级实验室认证,标志着其糖化血红蛋白检测系统达到国际标准。长期来看,公司将根据资金情况,适时进行产业链整合及渠道并购,不排除向上游领域进军。

盈利预测与投资评级

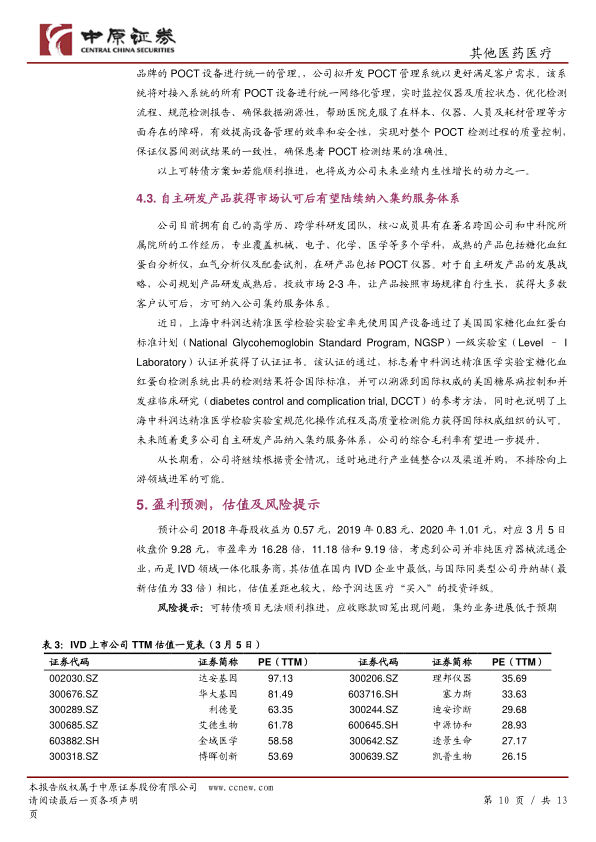

报告预计公司2018年、2019年和2020年每股收益分别为0.57元、0.83元和1.01元。对应2019年3月5日收盘价9.28元,市盈率分别为16.28倍、11.18倍和9.19倍。考虑到润达医疗作为IVD领域一体化服务商,其估值在国内IVD企业中处于最低水平(如表3所示,多数IVD上市公司PE TTM在20-90倍之间),且与国际同类型公司丹纳赫(最新估值33倍)相比,估值差距较大。因此,报告给予润达医疗“买入”的投资评级。

风险提示: 可转债项目无法顺利推进,应收账款回笼出现问题,集约业务进展低于预期。

总结

本报告深入分析了润达医疗作为中国IVD流通服务领域龙头的投资价值。公司凭借其在IVD产业链中游的集约化综合服务模式,成功构建了高附加值的业务体系,实现了27%-28%的毛利率,远超行业平均水平。通过审慎的并购策略,公司已基本完成全国性战略布局,并有效控制了商誉减值风险。

展望未来,润达医疗的增长动力强劲。收购业务的深度整合将进一步扩大集约化服务的覆盖范围和客户粘性,形成良性循环。拟通过可转债募集资金升级信息化服务体系,将显著提升运营效率和客户服务能力。同时,自主研发产品在获得市场认可后逐步纳入集约服务体系,有望进一步优化公司产品结构并提升整体毛利率。

尽管面临可转债项目推进、应收账款回笼和集约业务进展等潜在风险,但鉴于中国IVD行业巨大的增长空间、公司独特的竞争优势以及当前显著被低估的估值水平(2019年预测市盈率11.18倍,远低于国内外同业),润达医疗具备显著的投资吸引力。报告维持“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用