中心思想

核心业务与财务表现

润达医疗作为体外诊断(IVD)流通服务领域的领先企业,2018年实现了营业收入和归母净利润的较快增长。尤其值得关注的是,公司经营活动产生的现金流量净额同比大幅增长713.42%,显示出其在现金流管理和业务运营效率上的显著改善。

增长潜力与估值优势

尽管2018年归母净利润增速因审慎的资产减值计提而低于预期,但公司凭借高附加值的集约服务模式,保持了良好的毛利率水平。未来,通过业务整合、信息化升级和自主研发产品纳入,公司具备持续增长的潜力。同时,其当前估值在国内IVD企业中处于较低水平,与国际同行相比亦有较大差距,凸显了其投资价值。

主要内容

2018年度财务概览与经营亮点

- 营收与利润稳健增长:2018年,润达医疗实现营业收入59.64亿元,同比增长38.10%;归属于母公司股东的净利润为2.62亿元,同比增长19.51%。报告期内,公司利润总额和净利润分别较上年同期大幅增长53.06%和45.31%。

- 经营现金流显著改善:公司经营活动产生的现金流量净额达到5.39亿元,同比实现713.42%的显著增长。现金流改善主要得益于三方面管控措施:一是通过与上游厂家签订战略合作协议,降低采购成本并利用信息化平台优化库存周转;二是在付款账期方面获得优惠政策;三是成立专门的AR小组,加强应收账款的精细化进程管控。此外,并购业务正常运转后,现金流也回归正常。

- 资产减值计提影响归母净利润:归母净利润增速低于利润总额和净利润增速,主要系公司出于审慎原则,在2018年计提了1.078亿元的减值准备。其中,坏账准备为6723万元(约三分之一是对一年期内应收账款按5%计提,回收可能性较大)。商誉减值主要来自子公司北京润诺思(1408万元,因合作方搬迁导致生产计划延后)和加拿大Response公司(1733万元,因中国区以外业绩低于预期)。报告认为,考虑到公司清晰的并购战略,剩余商誉减值风险不大。

业务模式与未来增长驱动

- IVD流通服务龙头地位:润达医疗是体外诊断流通服务领域的龙头企业,通过自有综合服务体系,向各类医学实验室(以二级及以上公立医院实验室为主)提供体外诊断产品及专业技术支持的综合服务,是业内最早探索整体综合服务的企业之一。

- 高附加值集约服务提升毛利率:公司毛利率水平维持在25%-27%之间,显著高于一般流通企业的7%-10%,这主要得益于其提供的高附加值集约服务。公司已完成全国性战略布局。

- 未来增长动力充足:

- 收购业务整合深化:通过进一步整合收购业务,推进集约服务,有望增加客户粘性并提升整体运营效率。

- 信息化服务升级:公司拟通过发行可转债募集资金,以进一步优化自身的信息化服务水平,提升管理效率和客户服务能力。

- 自主研发产品纳入集约服务体系:自主研发产品在市场获得认可后,有望纳入集约服务体系,这将有助于提高公司整体毛利率水平和市场竞争力。

盈利预测与投资评级

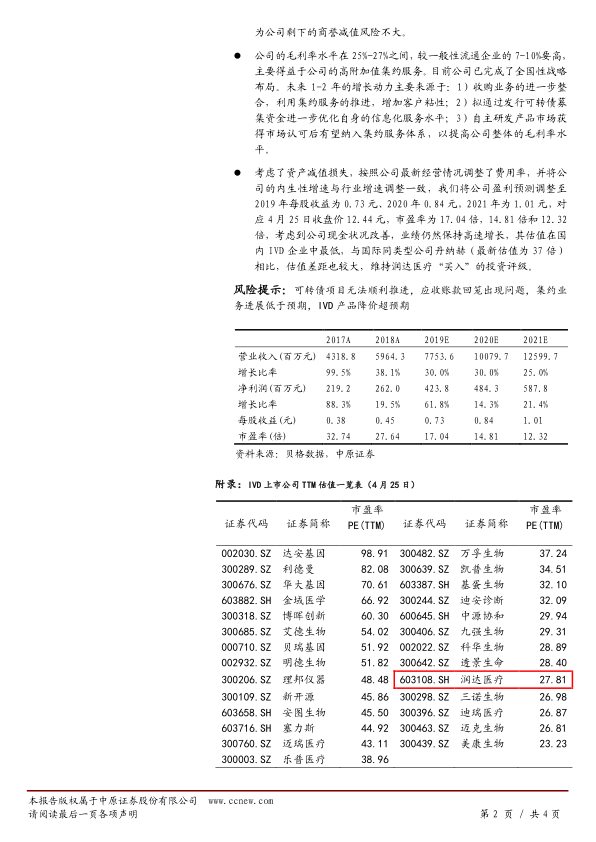

- 盈利预测调整与估值分析:报告根据公司最新经营情况,考虑资产减值损失并调整费用率,将公司盈利预测调整为:2019年、2020年和2021年每股收益分别为0.73元、0.84元和1.01元。对应2019年4月25日收盘价12.44元,市盈率分别为17.04倍、14.81倍和12.32倍。

- 估值优势显著:报告指出,考虑到公司现金状况改善和业绩保持高速增长,其估值在国内IVD企业中处于最低水平。与国际同类型公司丹纳赫(最新估值为37倍)相比,润达医疗的估值差距也较大,显示出其被低估的潜力。

- 维持“买入”投资评级:基于公司现金流的显著改善、业绩的持续高速增长以及相对较低的估值水平,报告维持润达医疗“买入”的投资评级。

- 风险提示:投资者需关注可转债项目推进不顺利、应收账款回笼出现问题、集约业务进展低于预期以及IVD产品降价超预期等潜在风险。

总结

润达医疗在2018年展现出强劲的财务韧性,营业收入和归母净利润均实现较快增长,尤其经营活动现金流同比大幅增长713.42%,凸显了公司在精细化管理和运营效率提升方面的成效。尽管受审慎的资产减值计提影响,归母净利润增速有所放缓,但公司作为IVD流通服务领域的龙头企业,凭借其高附加值的集约服务模式,保持了健康的毛利率水平。展望未来,通过深化收购业务整合、提升信息化服务能力以及将自主研发产品纳入集约服务体系,公司有望持续实现业绩增长。鉴于其改善的现金流状况、高速增长的业绩以及在国内IVD企业中具有竞争力的低估值,报告维持润达医疗“买入”的投资评级,认为其具备较高的投资价值。同时,投资者应密切关注可转债项目进展、应收账款回收、集约业务推进及IVD产品价格变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用