中心思想

业绩持续改善与全年展望

润达医疗在2020年前三季度,尤其是在第三季度,展现出显著的业绩环比改善趋势,并已超越去年同期水平。尽管受疫情影响,前三季度累计营收和归母净利润有所下滑,但第三季度营收同比增长4.41%,归母净利润同比增长6.07%,预示着公司业务正强劲复苏。展望第四季度,在疫情控制良好、常规结算期以及新冠试剂盒和区域检验中心业务的推动下,公司业绩有望继续实现环比和同比正向增长,全年业绩有望小幅回升。

IVD服务转型驱动未来增长

公司被定位为IVD(体外诊断)服务转型的领头军,其未来业绩增长的核心动力将来源于向集约化和区域检验中心服务模式的成功转型。报告分析认为,IVD带量采购大规模开展的可能性较小,即使部分标准化产品进行集采,润达医疗作为具备全面服务能力的龙头服务商,仍将受益。公司在实验室建设、质量体系、试剂管理和人员培训等方面的不可替代的服务能力,为其在行业转型中奠定了坚实基础,预计明年业绩将加速增长。

主要内容

三季度业绩环比继续改善

润达医疗于2020年10月19日公布的前三季度业绩快报显示,公司实现营业收入49.25亿元,同比下滑5.16%;归母净利润2.36亿元,同比下滑19.25%。然而,第三季度业绩表现出强劲的环比改善,实现营业收入19.81亿元,较去年同期增长4.41%;归属于上市公司股东的净利润1.25亿元,较去年同期增长6.07%。这表明公司业务已从疫情影响中快速恢复,并已超过去年同期水平。从地区来看,第三季度华中、西南、华东、华北地区营业收入均实现同比增长,恢复较快,而东北地区仍在恢复中。

四季度业绩有望继续改善

报告分析,公司第四季度业绩有望继续改善,主要基于以下几点:

- 疫情控制与医院服务常态化: 随着国内疫情得到有效控制,医院服务有望维持常态水平,为公司业务增长提供稳定环境。第四季度作为公司常规结算期,预计将实现环比和同比正向增长。

- 新冠试剂检测业务贡献: 公司新冠试剂检测试剂盒于6月底获批,预计将在下半年开始贡献业绩。

- 区域检验中心业务稳步推进: 截至2019年底,公司已获得近100家客户的PCR实验室建设订单,单个订单金额在50万-100万元不等,预计将为公司新增营业收入5000万至1亿元,并带来每年3-4亿元的新增试剂收入。目前,公司的毛利率水平已恢复到去年同期水平。

IVD带量采购影响分析

报告判断IVD带量采购在国内大规模开展的可能性较小,主要原因包括:

- 产品复杂性与适配性: IVD试剂产品种类繁多(上万种),且试剂与仪器的适配性各异,难以像药品一样进行一致性评价,缺乏统一衡量标准和集采基础。

- 国产化率与行业发展阶段: 目前IVD产品国产化率较低,行业正处于国产替代的初级阶段,大规模集采不利于国内IVD企业的发展。

- 龙头服务商的受益性: 即使部分国产化率高的标准化产品(如生化试剂)开展集采,龙头服务商仍将受益。IVD服务商不仅具备经销职能,还需提供实验室建设、质量体系、试剂管理和检验人员培训等不可替代的服务,具备向上游转嫁成本的能力。

- 国内仪器厂商服务能力限制: 国内仪器生产厂商尚不具备大规模服务能力,且考虑到竞争关系,中期内也难以提供全系列IVD产品的代理和全体系服务。

公司是IVD服务转型的领头军

润达医疗被视为IVD服务转型的领头军,其未来业绩增长的动力将主要来自于向集约化以及区域检验中心服务模式转型带来的收入和盈利显著提升。公司具备成功转型所需的基础,预计明年业绩将加速增长。

盈利预测与投资评级

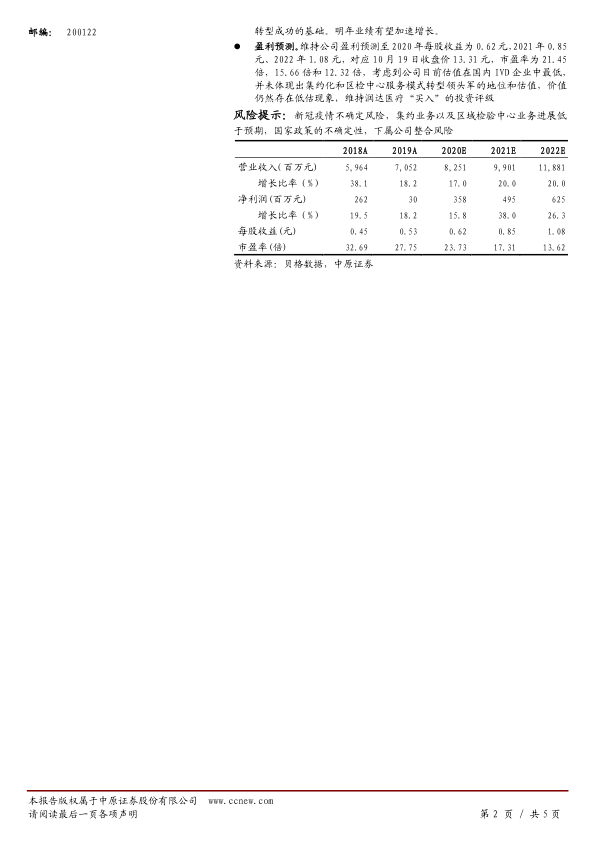

报告维持对公司2020年至2022年的盈利预测,预计每股收益分别为0.62元、0.85元和1.08元。对应2020年10月19日收盘价13.31元,市盈率分别为21.45倍、15.66倍和12.32倍。考虑到公司目前估值在国内IVD企业中处于较低水平,未能充分体现其在集约化和区域检验中心服务模式转型中的领头军地位和价值,报告维持润达医疗“买入”的投资评级。

风险提示

报告提示了以下风险:新冠疫情不确定性风险、集约业务及区域检验中心业务进展低于预期、国家政策不确定性以及下属公司整合风险。

总结

润达医疗在2020年第三季度实现了显著的业绩改善,营收和净利润均实现同比增长,显示出从疫情影响中快速恢复的能力。展望未来,在疫情控制、新冠试剂业务、区域检验中心业务的共同推动下,公司第四季度及全年业绩有望持续向好。报告分析认为,IVD带量采购对公司影响有限,甚至可能利好具备全面服务能力的龙头企业。作为IVD服务转型的领头军,润达医疗向集约化和区域检验中心服务模式的转型将是其未来业绩增长的核心驱动力。鉴于公司当前估值被低估且具备明确的增长路径,报告维持“买入”评级,并预计明年业绩将加速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用