三友医疗(688085)

事件:2020年8月19日,公司发布2020年半年度报告,报告期内公司实现营业收入1.50亿元,同比下降6.60%,归母净利润3801.32万元,同比下降23.09%。扣非归净利润3678.11万元,同比下降15.99%。Q2营业收入相比Q1大幅改善,同比增长12.58%。

点评:

疫情影响逐步降低,终端手术恢复,Q2营业收入实现同比正增长。一季度受新冠疫情影响,终端手术开展受限,公司营业收入4966.37万元,同比下降30.59%,随着疫情防控逐步常态化,二季度单季收入相比Q1大幅改善,实现营业收入1.01亿元,同比增长12.58%。上半年整体营业收入1.50亿元,同比下降6.60%。其中,脊柱类营业收入1.41亿元,同比下降3.07%,创伤类营业收入904.85万元,同比下降11.62%,此外第二季度销售毛利率和净利率均有所回升。受益于终端手术量的恢复,预计三四季度有望延续恢复高速增长。

销售推广逐步恢复,搬至研发中心大楼致管理费用提升。受新冠疫情影响,上半年公司推广活动相应减少,2020H1销售费用为7144.31万元,同比减少6.79%,销售费用率为47.50%,同比基本持平。上半年管理费用822.45万元,同比增长32.59%,主要是公司搬至嘉定骨科医疗器械研发产业中心大楼,物业管理等费用和办公大楼折旧及摊销增加所致。

研发投入加速,在研项目增厚产品管线。上半年公司研发费用投入加大,研发支出1266.25万元,同比增长42.96%,其中,脊柱矫形、融合器及骨水泥横向位移螺钉内固定系统报告期内投入252.52万元,项目处于临床试验阶段;髓内钉项目投入169.73万元,项目处于工艺设计与确认(试件加工)阶段。随着研发投入的快速推进,未来有望拓宽公司在脊柱和创伤领域的产品管线。

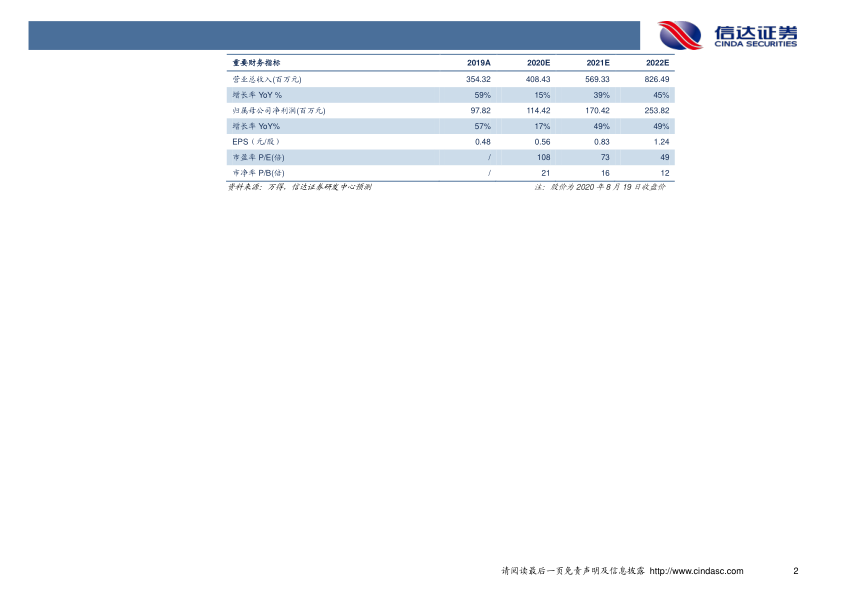

小幅上调盈利预测,维持增持评级:考虑到整体手术恢复情况好于预期,同时看好公司长期发展,我们小幅上调公司2020-2022年预测EPS为0.56/0.83/1.24元(原为0.55/0.81/1.21元),对应PE分别为108倍、73倍、49倍。三友医疗是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新的企业之一。我们看好公司持续的产品研发和商业化能力,维持对公司的“增持”评级。

风险因素:产品研发进度不及预期、产品销售推广不及预期、核心产品在带量采购中未中标。

微信扫一扫-立即使用

微信扫一扫-立即使用