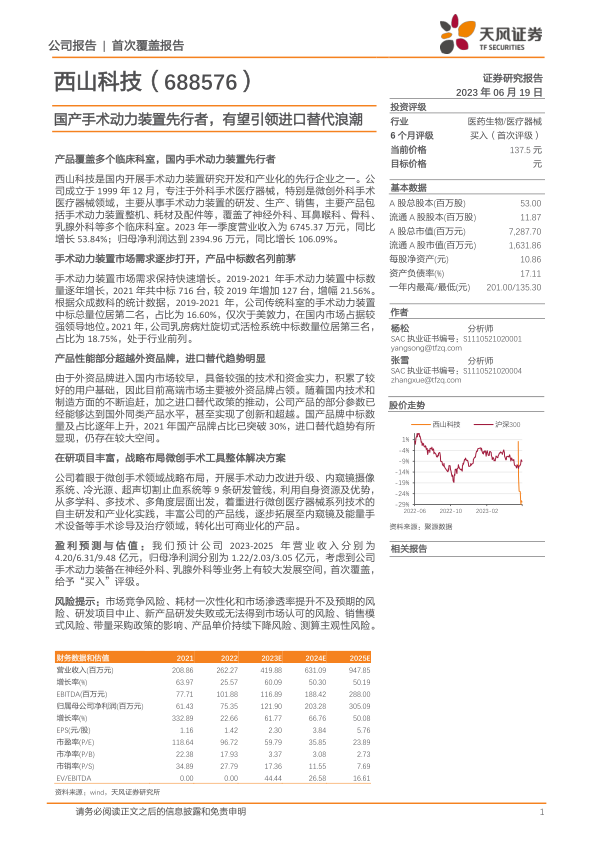

中心思想

国产手术动力装置先行者,引领进口替代浪潮

西山科技作为国内手术动力装置领域的先行者,凭借其在微创外科手术器械领域超过二十年的深耕,已成功开发并产业化了覆盖神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室的产品线。公司在技术创新、产品性能上已部分超越外资品牌,并在多个细分市场占据领先地位,展现出强大的进口替代潜力。

业绩高速增长,战略布局微创手术整体解决方案

公司近年来业绩持续高速增长,2023年一季度营业收入同比增长53.84%,归母净利润同比增长106.09%,盈利能力显著增强。西山科技正积极围绕微创手术领域进行战略布局,通过丰富的在研项目,逐步拓展至内窥镜及能量手术设备等诊疗领域,致力于提供多学科、多技术、多角度的微创手术工具整体解决方案,为未来持续增长奠定坚实基础。

主要内容

1. 西山科技:国内外科手术动力装置领域的开拓者

1.1 国内神经外科领域手术动力装置的特色创新医疗器械企业

西山科技成立于1999年12月,是国内最早开展手术动力装置研发和产业化的企业之一。公司专注于微创外科手术医疗器械,主要产品包括手术动力装置整机、耗材及配件,广泛应用于神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室。公司业务发展路径从单一设备逐步拓展至多科室解决方案,目前产品线已涵盖手术动力装置、内窥镜系统、能量手术设备等,旨在利用技术和品牌优势,延伸更丰富的产品组合。公司在2000年研制成功第一台手术动力装置,2020-2022年间,乳房病灶旋切式活检系统、4K内窥镜图像处理系统、超声骨组织手术设备、等离子手术设备等产品陆续获得国内注册证,显示其持续的创新能力。

1.2 核心管理团队经验丰富,股权结构合理

公司股权结构较为集中,董事长兼总经理郭毅军及其夫人李代红为实际控制人,通过西山投资合计持有较高比例股权。公司管理团队经验丰富且稳定,高管成员具备深厚的医药专业知识和管理经验,例如董事长郭毅军同时担任重庆邮电大学生物医学工程研究中心主任,为公司战略制定和整体管理提供专业支撑。

1.3 公司业绩高速增长,2023Q1盈利能力显著增强

西山科技的业务持续快速增长,市场认可度显著提高。2022年营业收入达2.62亿元,同比增长25.57%;归母净利润7535.16万元,同比增长22.66%。进入2023年,公司增长势头更为强劲,一季度营业收入为6745.37万元,同比增长53.84%;归母净利润2394.96万元,同比增长106.09%。公司预计2023年上半年营业收入将达到1.58-1.72亿元,同比增长41.12%-54.56%,净利润预计5005-5505万元,同比增长39.94%-54.67%。在盈利能力方面,2023年一季度公司净利率显著提升至35.51%,显示出费用率优化和盈利能力的增强。

2. 神经外科产品:研发超二十年,设备耗材技术含量高

2.1 神经外科手术对设备耗材要求较高,公司自研成果突出

神经外科手术对设备和耗材的技术含量和精细程度要求极高。西山科技在该领域深耕超过二十年,自主设计开发了具有钻穿自停功能的颅骨钻头和可旋转铣削的防进液铣刀,这些创新设计显著提升了手术的安全性和效率。公司神经外科产品主要用于脑外伤、脑出血、肿瘤及神经功能性病变等手术,可实现快速安全地开颅钻孔、颅骨铣切以及精细磨削及刨削。

2.2 动力装置广泛用于神经外科三大疾病,产品具有比较优势

神经外科疾病以脑恶性肿瘤、颅内出血、颅内损伤三大类为主要代表。2020年,中国颅内出血、颅内损伤和脑恶性肿瘤的出院人数分别达到778,414人、728,704人和29,020人,市场空间巨大。西山科技的手术动力装置产品在这些疾病的治疗术式中得到广泛应用。与主要竞争对手美敦力相比,公司产品在部分性能参数上具有比较优势,例如颅骨钻手柄最大转速达到1,500rpm,高于美敦力的1,035rpm;高速磨钻手柄最大转速80,000rpm,高于美敦力的75,000rpm,更快的转速意味着更高的钻孔和铣削效率,从而缩短手术时间。

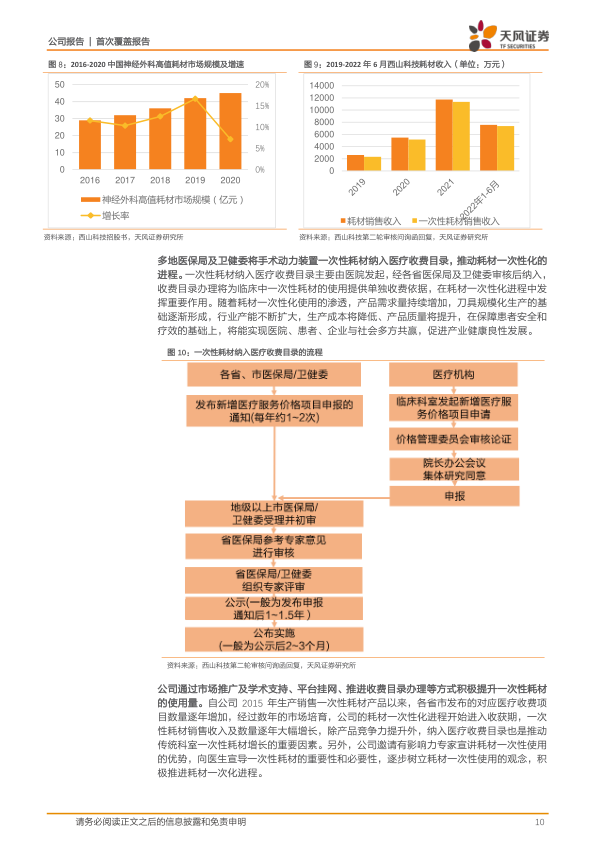

2.3 耗材收入占比逐年提升,公司积极推进耗材系列产品销售

中国神经外科高值医用耗材市场规模持续稳定增长,2016年至2020年从29亿元增长至45亿元,复合年均增长率为11.61%。西山科技神经外科手术动力装置耗材收入占比逐年提升,从2020年的20.18%增至2022年的41.64%,显示出耗材业务的强劲增长势头。公司积极通过市场推广、学术支持、平台挂网以及推进收费目录办理等方式提升一次性耗材的使用量。随着多地医保局及卫健委将手术动力装置一次性耗材纳入医疗收费目录,为一次性耗材的使用提供了单独收费依据,进一步推动了耗材一次性化的进程,保障了患者安全和疗效,并促进了产业的健康发展。

3. 乳腺外科:“两癌”筛查推动乳腺疾病诊疗提升,旋切系统应用市场广阔

3.1 乳腺外科产品:旋切系统应用于组织活检与切除

西山科技是国内首家研发和生产真空辅助微创乳房旋切式活检装置的本土厂商,主要产品包括乳房病灶旋切式活检系统和乳房旋切活检针。公司的旋切窗口调节与监控技术可实现5mm-30mm的精细调节,精准切割病灶,避免误伤正常组织,且窗口信息和刃口位置实时显示,便于医生操作。其真空旋切控制技术通过软硬件创新,实时监测管路负压、废液桶液面、刀具插入状态,提高了手术安全性和便利性。该系统具有八大优势,包括旋切针取样窗口连续可调、宽行程设计、三棱针尖+单管+单向旋切设计、样本连续自动传输收纳、单电机驱动操作手柄、智能识别与自动设置、真空桶液面智能监测与溢满警示、大尺寸全中文液晶触摸屏等,有效助力乳腺恶性肿瘤、良性肿瘤及其他乳腺疾病的诊断和治疗。

3.2 乳腺外科市场广阔,“两癌”筛查推动乳腺疾病诊疗提升

乳腺外科市场需求旺盛,2015年至2020年,中国乳腺外科主要疾病出院人数从576,308人增长至797,947人,年复合增长率达6.72%。2020年,乳房良性肿瘤出院人数超过31万人。据估计,2020年全国乳腺外科旋切手术数量约51.87万例。乳腺癌发病率持续上升,2015年至2020年新发病例数从30.4万人增至33.1万人。国家“两癌”筛查政策的持续推广,目标到2025年底将适龄妇女乳腺癌筛查率逐年提高,早诊率达到70%以上,这将极大地推动乳腺疾病的早诊断、早治疗,从而带动公司乳房病灶旋切式活检产品的销售增长。

3.3 公司整机系统中标量排名第三,发展前景广阔

在乳房病灶旋切式活检系统市场,西山科技在2021年中标数量位居第三名,市场占比约为18.75%,仅次于外资品牌丹纳赫和碧迪,显示出公司在该领域的强大市场地位和技术实力。公司产品在取样窗口调节空间上具有显著优势,其5mm-30mm连续可调的开窗大小优于丹纳赫的无法调节和碧迪的仅全开/半开选择。此外,公司产品还具备刀具自动识别、真空桶液面警示功能等优化设计,具备较强的产品竞争力。

3.4 乳腺外科耗材收入提升,公司继续深化一次性耗材改进升级

乳腺外科耗材正逐渐成为公司乳腺外科业务的主要收入来源。随着乳腺外科整机产品的持续销售和市场推广,耗材收入快速增长,2022年达到8408.60万元。各地政府部门逐步推进一次性耗材纳入医疗服务收费价格项目,进一步推动了公司一次性耗材产品的使用。公司将继续深化一次性耗材的改进升级,加大推广力度,通过增加手术量和科室推广,带动乳腺外科销售收入持续增长。

4. 耳鼻喉科产品优势明显,骨科产品布局完整

4.1 耳鼻喉科产品:自研产品优势明显,满足微创手术复杂需求

手术动力装置在耳鼻喉科领域应用广泛,适用于鼻息肉、扁桃体腺样体肥大、声带息肉等软组织刨削清除,以及乳突骨开放切除术、内耳磨制骨床和耳蜗打孔等复杂手术。西山科技设计开发的刨削类手柄采用独有的磁力驱动技术,具有低噪音、低磨损、效率高、运转平稳等优点。高速磨钻类产品采用最新的天然金刚石粘结技术和多刃形设计,具备精度高、操作便携、磨削效率高、噪音低等优势。公司还提供丰富多样的刨刀、钻头等耗材型号,满足镜下复杂手术需求。

4.2 耳鼻喉科就医需求补偿式增长,器械市场空间广阔

随着居民健康意识提升和环境污染等因素影响,中国耳鼻喉科门急诊人次逐年上升,2016年至2019年复合年均增长率为6.15%,2019年达到11417万人次。尽管2020年受宏观环境影响有所下滑,但预计随着环境改善,就医需求将恢复并实现补偿式增长。中国耳鼻喉科医疗器械市场规模也保持快速增长,2016年至2020年从55.69亿元增长至119.18亿元,复合年均增长率高达20.95%。诊疗市场规模的扩大为公司的手术动力装置带来了广阔的应用前景。

4.3 骨科产品:技术先进,打造脊柱、关节、创伤领域完整布局

4.3.1 脊柱外科产品:对标国际一线品牌,核心产品拥有多项专利

西山科技的脊柱外科产品主要用于椎间孔镜脊柱微创手术、椎间盘镜和开放式脊柱外科手术。公司对标全球第一梯队品牌进行研发,形成了以脊柱变向磨钻头、脊柱钻头、脊柱刨刀及其适配手术动力装置为主的完整产品布局。公司的变向磨钻头拥有多项专利,利用“刚性弯折高速无级变向传动及万向调节”技术,可实现刀头0°~36°的无级变向调节和0°~360°的圆周调节,显著扩大了磨削空间并提高了效率。脊柱钻头采用T型焊接技术,确保刀杆强度和稳定运行,满足微创脊柱孔径手术需求。骨科(脊柱)手术动力装置内置识别控制模块,可实现刀具耗材的识别控制和最佳运行参数匹配,大幅提高了操作便捷性。

4.3.2 关节外科产品:布局关节置换术和运动医学,技术创新提升产品竞争力

关节外科产品主要用于髋/膝关节置换手术和内镜下关节微创手术。公司研制了适用于关节置换手术(骨锯片、骨钻、骨针、髋臼锉)和运动医学(关节刨刀、关节钻头)的产品,并配套关节镜系统。公司采用悬浮式护鞘摆锯技术,实现了对骨组织的精准锯切和对软组织的保护,显著提高了手术安全性和效果。关节刨削手柄应用磁力驱动静密封技术,有效解决了手柄进水腐蚀问题,提升了使用寿命和手术安全。

4.3.3 创伤外科产品:广泛布局产品种类,应对复杂手术场景

创伤外科手术种类繁多,应用场景复杂。西山科技在创伤领域形成了包含钻、锯、磨等多种功能的手术器械,并进一步研发了适用于螺钉安装、拆卸的螺钉类工具。螺钉安装手柄具备扭矩自动调节功能,确保螺钉安装的安全性,并能应对固定钢板拆除时断钉等意外情况,满足创伤外科各种固定器械的顺利安装和拆除需求。

4.4 骨科手术量高速增长,手术动力装置需求持续提升

中国骨科手术量持续高速增长,2016年至2020年从290.0万例增至429.2万例,复合年均增长率为10.3%。骨科植入物市场规模也同步增长,2016年至2020年复合年均增长率为10.3%。手术动力装置作为骨科临床中的重要工具,与骨科植入物耗材密切相关,每例涉及植入物安装、取出或修整的手术均对应着手术动力装置的应用。因此,随着骨科手术量和植入物市场规模的增加,对手术动力装置的需求将持续提升,市场规模有望保持快速增长。

4.5 2023年新品不断,战略布局微创手术领域

4.5.1 低温等离子手术系统发布,布局耳鼻喉领域微创手术工具整体方案

2023年3月17日,西山科技发布了耳鼻喉领域能量平台新产品——低温等离子手术系统PLA-CHA-ES1。该产品具备“高效、防堵塞、强防护、交互友好、无线互连”五大核心优势,通过特殊电极丝和独特出水口设计实现高效切割和快速凝血,并扩大输送通道以增大抽吸效率。该系统的成功上市标志着公司完成了耳鼻喉领域三大核心手术器械的微创手术工具整体方案布局,将助推全国耳鼻喉学科微创手术技术整体均衡化发展。中国鼻息肉、扁桃体肥大、鼻咽部肿瘤等疾病患病率约17.6%,低温等离子治疗技术在提高临床治疗有效率、缩短患者平均住院时间等方面具有显著优势。

4.5.2 超声骨组织手术设备发布,助推骨科微创手术技术发展

2023年5月19日,公司发布了UT-C-S1超声骨组织手术设备,旨在助推骨科微创手术技术发展。该超声骨刀工作频率25KHz,刀头振幅80-270um,十档可调,具有组织选择性,能高效去除骨组织同时避免血管、神经等软组织损伤。手柄采用“高精度装配+内注水”方案,无发热现象,控温在40℃以下,保障手术安全。切骨刀头采用“扁平+钝型+纵向切割”设计,切割精准、光滑平整,有利于骨愈合。该产品受到多位骨科医生认可,认为其在工学设计、安全性、切割精准性等方面表现出色,且更符合中国医生的使用习惯,有助于降低医院设备投入和患者就医费用。

5. 内窥镜与能量手术工具等在研产品储备丰富

5.1 多样化在研项目布局,全方位涵盖各类产品

西山科技始终注重研发投入,以临床需求为导向,掌握了手术动力装置领域多项核心技术。公司目前开展了手术动力改进升级、内窥镜摄像系统、冷光源、超声切割止血系统等9条研发管线,均为自主研发。其中,超声骨刀系统、腹腔内窥镜、等离子手术设备整机等多项产品已取证上市,另有多项产品处于设计或注册检验阶段,有望陆续上市,进一步丰富公司产品线。

5.2 布局硬管式内窥镜,4K超高清摄像系统具有竞争优势

5.2.1 硬管式内窥镜:进口替代空间广阔,在研产品覆盖多个疾病诊疗领域

西山科技布局硬管式内窥镜(硬镜),这类内窥镜具有图像清晰度高、色彩逼真、易操作等优点,是观察人体内部病变组织最方便、直接、有效的医疗器械之一。全球硬镜市场稳步发展,2015年至2019年市场规模从46.4亿美元增长至56.9亿美元,年复合增长率为5.2%。然而,中国硬镜市场主要被卡尔史托斯、奥林巴斯、史赛克等外资品牌占据,2021年上半年合计市场份额超过60%,国产替代空间广阔。公司在研产品线丰富,包括已取证的腹腔内窥镜,以及处于设计阶段的鼻窦镜改进、宫腔内窥镜、荧光腹腔内窥镜等,并着重研究超高清成像光路设计和耐受高温高压灭菌的硬镜产品。

5.2.2 硬镜系统配套设备:布局摄像系统及光源,4K超高清摄像系统实现上市

硬镜系统由内窥镜、光源、摄像系统等核心部件构成。高清、超高清内窥镜摄像与显示技术的快速发展推动了外科手术的微创化和精准化。西山科技已成功上市基于FPGA和自研ISP的4K超高清内窥镜摄像系统,该系统具备极致显示、色彩真实、大景深、高分辨率、轻便小巧、一键录像、4K储存以及镜子可高温高压灭菌等六大核心优势。公司还在不断升级摄像系统,研究4K图像算法提升图像质量,并探索3D内窥镜系统的开发。

5.3 能量手术设备产品丰富,未来可期

5.3.1 超声能量手术设备:止血刀、骨刀、吸引刀多元发展

公司在研的超声设备包括超声切割止血刀系统、超声骨刀系统和超声吸引刀系统。超声切割止血刀系统及一次性无菌超声切割止血刀目前处于注册检验阶段,旨在实现普外科微创手术治疗与超声治疗技术的临床应用。超声骨刀系统已取证上市,作为新型骨外科手术设备,通过高频超声震荡实现精准高效的骨组织切割。超声吸引刀系统处于设计阶段,利用高能超声振荡粉碎组织并负压吸引去除病变组织。国家政策如《“十四五”医疗装备产业发展规划》等均鼓励治疗设备微创化、智能化,支持超声设备等新设备的开发,为公司超声设备的研发提供了有利的政策环境。

5.3.2 高频手术系统:部分产品已上市,在研储备丰富

公司的高频手术系统主要用于外科手术中相应组织的切割与凝固。目前,高频手术系统整机及一次性使用双极射频手术刀头已完成取证。公司未来将继续完成高频手术系统主机、手柄和刀具的设计,并实现微创脊柱定向射频治疗技术的临床应用,进一步丰富其能量手术设备产品线。

5.3.3 等离子手术设备:布局整机与手术电极,全方位创新发展

等离子手术设备利用高频电子能量将气体转变为等离子体,通过等离子体微流体割、烧灼组织,实现手术治疗效果。目前,等离子手术设备整机(主要运用于耳鼻喉科与关节)已完成取证,一次性使用无菌等离子手术电极仍处于设计阶段。公司将继续完成低温等离子手术设备主机、手柄和刀具的设计,实现耳鼻喉、关节外科低温等离子技术的临床应用,推动该领域的全方位创新发展。

6. 盈利预测与估值

6.1 盈利预测

基于公司在乳腺外科、神经外科、骨科、耳鼻喉科等业务的广阔发展空间、技术优势、丰富在研产品线以及耗材收入占比提升等因素,预计公司2023-2025年营业收入将分别达到4.20亿元、6.31亿元和9.48亿元,归母净利润分别为1.22亿元、2.03亿元和3.05亿元。其中,手术动力装备耗材收入预计将实现快速增长,成为主要增长驱动力。

6.2 估值与投资评级

考虑到西山科技在手术动力装备领域的领先地位和在神经外科、乳腺外科等业务上的巨大发展潜力,首次覆盖给予“买入”评级。根据可比公司(南微医学、澳华内镜、开立医疗、三友医疗)2023年平均市盈率53.29倍,西山科技2023年预计市盈率为59.79倍,具备一定的投资价值。

7. 风险提示

公司面临多重风险,包括市场竞争风险(来自国内外品牌)、耗材一次性化和市场渗透率提升不及预期的风险、研发项目中止或新产品研发失败/市场不认可的风险、销售模式风险(对经销商的依赖)、带量采购政策的影响、产品单价持续下降风险以及测算主观性风险。这些风险可能对公司的市场份额、经营业绩和盈利能力产生不利影响。

总结

西山科技作为国产手术动力装置的先行者,凭借其在微创外科手术器械领域二十余年的深厚积累和持续创新,已构建起覆盖神经外科、耳鼻喉科、骨科、乳腺外科等多个核心临床科室的多元化产品矩阵。公司在神经外科动力装置和乳房病灶旋切式活检系统等细分市场展现出强大的技术优势和市场竞争力,部分产品性能已超越外资品牌,在进口替代趋势下具备显著增长潜力。

财务数据显示,西山科技近年来业绩实现高速增长,尤其2023年一季度营收和归母净利润均实现大幅增长,盈利能力显著增强。公司积极响应国家政策,推动一次性耗材的普及和纳入医疗收费目录,带动耗材收入占比逐年提升,成为重要的增长驱动力。

展望未来,西山科技通过丰富的在研项目,正积极向内窥镜系统和能量

微信扫一扫-立即使用

微信扫一扫-立即使用