中心思想

-

业绩符合预期,增长可期:江中药业2017年中报业绩符合预期,二季度收入增速明显好转,预计三季度业绩同比增长明显。

-

品牌价值与国企改革双驱动:公司OTC产品品牌溢价能力强,受益于刚需释放和消费升级,部分产品存在提价预期。同时,公司作为江西省的标杆企业,存在国企改革预期,享受估值溢价。

主要内容

上半年业绩回顾

-

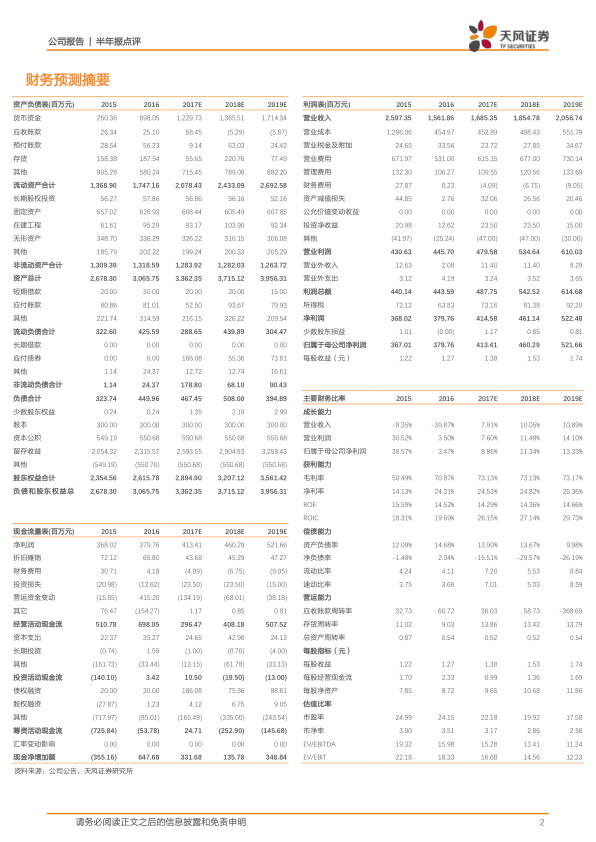

营收与净利润分析:2017年上半年,江中药业实现营业收入8.78亿元,同比增长0.81%;归属于上市公司股东净利润2.10亿元,同比增长7.06%;归母扣非净利润2.15亿元,同比增长11.03%。二季度营收4.49亿元,环比增长4.67%,同比增长15.13%。

-

“两票制+营改增”影响逐步消化:2016年受“两票制+营改增”影响,2016年三季度营收与归母扣非净利润基数较低,预计今年三季度业绩同比增长明显。后续季度收入增速有望逐步好转,预计17年主业营收10%恢复性增长。

OTC产品与保健食品业务分析

-

OTC产品毛利率下降,但部分产品增长显著:上半年非处方药类产品营收7.43亿元,同比下降1.95%,受原材料价格上涨影响,毛利率下降4.24pp。其中健胃消食片销售额同比略有下滑,乳酸菌素片同比增长超过20%。

-

保健食品业务稳健增长:保健食品类业务实现稳健增长,上半年营收1.31亿元,同比增长18.67%,毛利率同比增加3.43pp。其中参灵草销售额同比增长近30%,初元与去年基本持平。酒类业务实现营收315万元,同比增长112%,毛利率同比增加11.40pp,具备长期成长潜力。

费用控制与营销模式分析

-

广告控费引导销售费用下降:上半年销售费用为2.99亿元,同比去年减少4880万元,主要原因是公司积极尝试优化媒介资源配置,健胃消食片等广告宣传费用同比减少。

-

下半年销售费用预计略有提升:公司主要产品的推广以电视广告宣传为主,2016年广告宣传促销费占消费费用比例超过50%。下半年随着参灵草和初元等产品的广告继续投入,预计销售费用环比略有提升。管理费用同比略有下降,预计下半年平稳为主。

估值与评级

-

国企改革预期与估值溢价:省属国企改革正在提速,公司作为江西省的标杆企业,一直存在国改预期。大股东江中集团旗下的江西江中食疗增资扩股,强化市场对集团层面国企改革预期。

-

维持“买入”评级:公司是品牌OTC龙头企业,拥有健胃消食片、草珊瑚含片等多个知名品牌,品牌价值评估超过140亿元。预计2017-2019年EPS分别为1.38、1.53和1.74元,对应PE分别为22、20、18倍,考虑到公司主业平稳上行,并参与政府引导基金布局股权投资,同时存在国改预期,享受估值溢价,目标价44.10元,维持“买入”评级。

总结

江中药业2017年中报业绩符合预期,二季度收入增速明显好转,预计三季度业绩同比增长明显。“两票制+营改增”对渠道的冲击已经逐步消化,后续季度收入增速有望逐步好转。公司OTC产品品牌溢价能力强,受益于刚需释放和消费升级,部分产品存在提价预期。同时,公司作为江西省的标杆企业,存在国企改革预期,享受估值溢价。天风证券维持“买入”评级,目标价44.10元。

微信扫一扫-立即使用

微信扫一扫-立即使用