中心思想

业绩增长与研发投入

本报告分析了通化东宝2018年中报,指出公司业绩增长符合预期,主要得益于营业收入的增长。同时,公司在研发方面投入显著增加,尤其是在超速效型胰岛素类似物和胰岛素基础餐时组合研究开发方面。

胰岛素市场前景与投资建议

报告强调了中国糖尿病市场的巨大潜力,并分析了通化东宝在基层渠道的布局和品牌推广的持续投入。基于公司在二代胰岛素市场的领先地位和丰富的三代胰岛素在研产品线,维持对通化东宝的推荐评级,并给出了相应的盈利预测和市盈率。

主要内容

公司业绩

-

营业收入与净利润增长: 2018年上半年,公司实现营业收入14.63亿元,同比增长23.85%;归母净利润5.37亿元,同比增长30.78%;归母扣非净利润5.20亿元,同比增长28.23%。

-

二季度业绩分析: 二季度营业收入增速为20.74%,净利润同比增长31.39%。净利润增速高于营收增速的原因在于管理费用率与财务费用率同比去年有所减少。研发支出3.8亿,同比大幅增长824.89%。

产品销售情况

-

胰岛素产品: 上半年重组人胰岛素原料药及注射剂系列产品实现营业收入10.85亿元,同比增长18.98%,增速有所放缓,预计全年保持18-20%的增速。

-

器械与地产业务: 医疗器械上半年收入1.65亿元,同比增长24.12%;房地产业务上半年收入1.58亿元,同比增长86.75%,贡献净利润3900万元,全年预计保持30%以上的增速。

产品研发管线

-

在研产品: 甘精胰岛素正在补充材料;门冬胰岛素预计年底报产;门冬30正在进行III期入组,有望于两年内获批;门冬50正在进行临床III期试验;公司还通过与Adocia公司合作布局四代胰岛素BC Lispro和BC Combo。

-

其他药物: 瑞格列奈正在进行生物等效性试验;西格列汀已完成BE,预计年底报产;重磅GLP-1降糖药利拉鲁肽正在申请临床试验批文。

投资建议

-

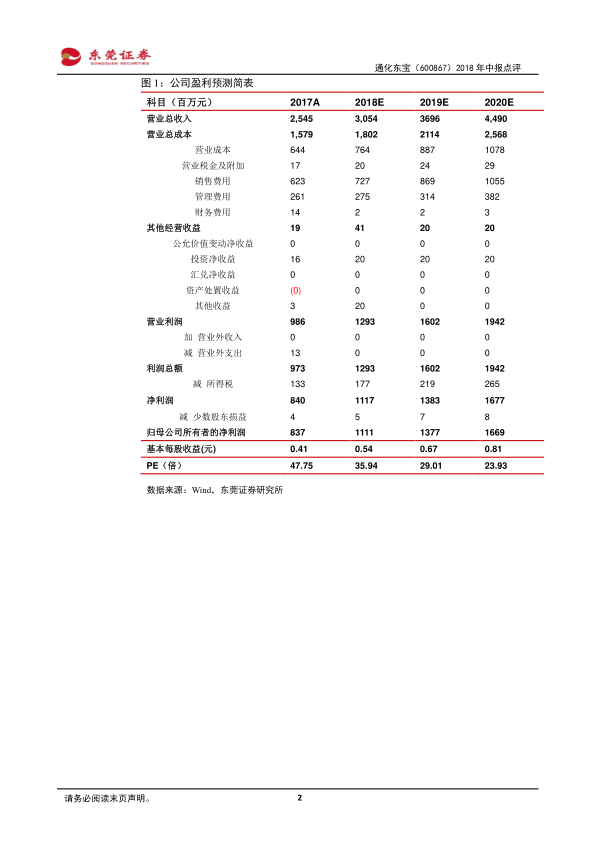

盈利预测: 预计2018-2019年公司的EPS为0.54元和0.67元,对应PE为35.94倍和29.01倍,维持推荐评级。

-

风险提示: 二代胰岛素招标降价、竞争加剧风险;甘精胰岛素上市进度不及预期;四代胰岛素研发不及预期,大股东高质押率风险。

总结

业绩增长与未来展望

通化东宝2018年中报显示业绩增长符合预期,研发投入大幅增加,为未来发展奠定基础。胰岛素产品销售稳定增长,器械与地产业务表现亮眼。

投资评级与风险提示

公司在研产品线丰富,基层覆盖率全,未来2年有多款新药上市,维持推荐评级。但同时也需关注二代胰岛素降价风险、新药上市进度以及研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用