悦康药业(688658)

公司为专注研发创新,打造原料药+制剂一体化的高端化药龙头。公司2001年成立于北京,业务涵盖药品研发、制造、流通和销售全产业链,具备注射剂、冻干粉针剂、片剂、胶囊剂等多种高端剂型及部分原料药的生产能力。经历二十年发展积累雄厚研发实力,连续8年入选工信部中国医药研发产品线最佳工业企业。近期,股权激励方案发布,解锁条件对业绩和研究能力都做出了要求,其中公司业绩层面,以2021年净利润为基数,2022年-2024年增速分别不低于30%、69%、119%,即3年净利润增速CAGR30%,解锁条件有望助推业绩腾飞。

创新型平台药企初露端倪,研发管线丰富,全面开启创新药新征程。公司已经形成缓控释制剂技术、药物晶型研究技术、高端药用辅料研发技术及心脑血管注射剂精细化制备技术平台4大核心技术平台,并通过收购天龙药业,布局核酸药物新平台。产品管线全面开花,目前公司在研项目45项,重点在研产品13项,其中核酸药7项、中药5项、化药1项,且近期与病原所开展多肽药物研究,持续推进创新转型。

三大重磅产品提供成长动能,传统产品受益集采。公司产品种类丰富,核心产品银杏叶提取物注射剂,新增耳部血流及神经障碍适应症且等级医院使用限制被放开,有望实现高增长;中药产品活心丸为医保甲类基药,刚进入销售起量期,随着基层医院覆盖率提升,有望快速放量;1.1类新药爱地那非获批,具有安全性好、起效快、剂量小、等特点,有望复制金戈模式,实现弯道超车;原料药+制剂一体化,传统品种集采受益,公司坚持原材料自主可控,使得公司对化学药制剂的生产成本有更强控制力,在面对集采时更具经济优势。公司盐酸二甲双胍缓释片在2020年第三批国家集采中中标,尽管毛利率收窄,但降幅有限,公司借助集采进一步提升产品在公立医院终端市场的份额。

盈利预测:我们预测2021-2023年公司营收为52.09亿、68.12亿、89.89亿元,同比增速为20.1%、30.8%、32.0%;2021-2023年公司归母净利润为5.60亿、7.67亿、10.72亿元,同比增速为26.8%、36.8%、39.8%,对应EPS为1.25、1.70、2.38元,当前股价对应P/E为19.88、14.53、10.39倍。公司三大重磅产品放量在即,且研发管线丰富有望持续提振业绩,首次覆盖,给予“买入”评级。

风险提示:新药研发风险;药品质量风险;销售渠道风险等。

微信扫一扫-立即使用

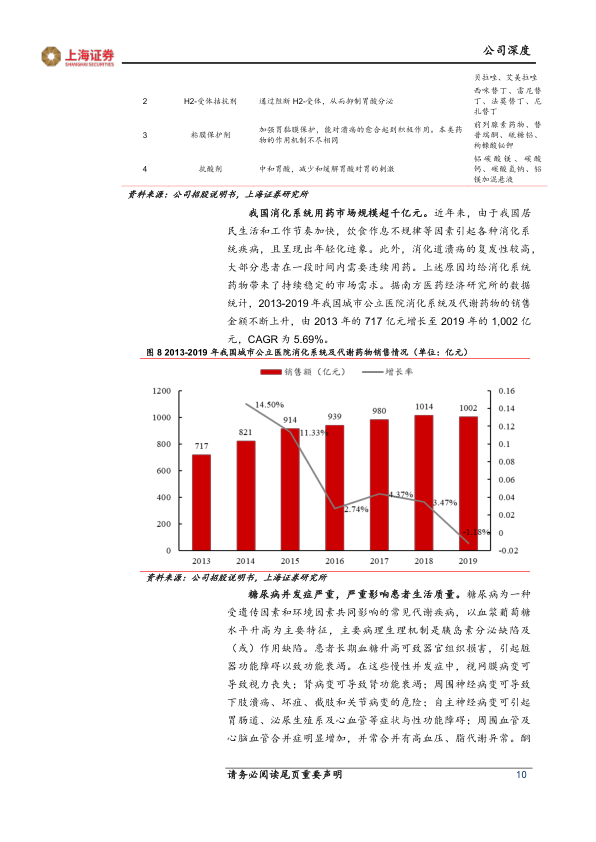

微信扫一扫-立即使用