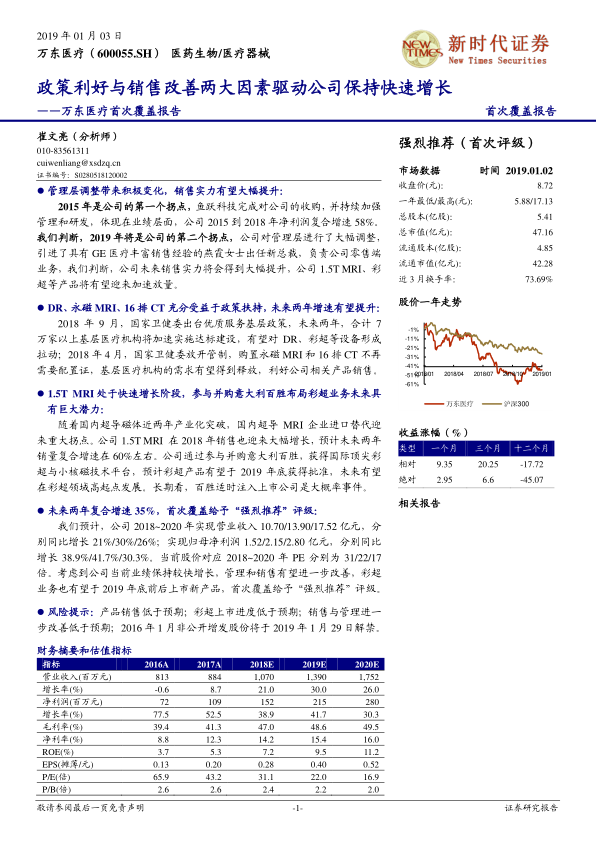

中心思想

业绩增长双轮驱动

万东医疗在鱼跃科技收购后,公司基本面和盈利能力显著改善,净利润从2015年的约4000万元增长至2018年预计的1.5亿元,复合年增长率高达58%,净利润率也从5%提升至16%。这一增长主要得益于公司内部管理和研发的持续加强,以及对不盈利贸易业务的剥离和生产效率的提升。

战略布局与政策红利

2019年被视为公司发展的第二个拐点,主要驱动因素包括:管理层大幅调整,引入具有GE医疗丰富销售经验的燕霞女士担任新总裁,有望大幅提升零售端销售实力;国家政策持续利好国产医疗设备,特别是基层医疗机构的达标建设和升级改造,以及永磁MRI和16排CT配置证的取消,将集中释放对DR、MRI和彩超等产品的需求;公司通过参与并购意大利百胜,成功布局彩超业务,预计2019年底前将有新产品上市,为未来增长提供巨大潜力。

主要内容

1、公司基本面和业绩发生显著变化

万东医疗,作为一家拥有63年历史的影像类医疗器械企业,在2015年4月被鱼跃科技收购后,其国企体制的束缚被打破,公司基本面和经营状况发生了显著的积极变化。

- 公司当前业务结构: 2017年,公司医疗器械收入达8.1亿元,其中DR业务贡献超过5亿元,占比高达62%;永磁和超导MRI合计收入超过2亿元,占比22%。DR业务的毛利率显著高于MRI产品,因此对毛利和净利润的贡献更大。2018年新上市的移动DR和快速增长的超导MRI预计将进一步优化收入结构。

- 公司被鱼跃科技收购后业绩与经营变化显著:

- 公司盈利大幅改善,净利润率大幅提升: 2013年至2018年(预测),公司表观收入虽未大幅增长,但净利润持续高速增长。这主要归因于鱼跃科技接管后,公司逐步砍掉了约2亿元基本不盈利的贸易销售业务,使得内生性医疗器械生产制造收入的增长得以显现。公司毛利率从2016年的33%提升至2018年第三季度的44%,除了成本控制和业务结构优化,贸易销售业务的消除是主要原因。在销量方面,DR产品在2017年销量达到1687台,超过安健科技成为行业第一;超导MRI在2018年销售额预计超过1.3亿元。此外,公司通过精简非核心岗位人员(如财务人员从46人减至24人,行政人员从276人减至151人),并加强生产自动化,有效提升了运行和生产效率,同时人均薪酬从2014年的13.6万元增至21.6万元,激发了员工积极性。综合来看,公司归母净利润从2015年的约4000万元增至2018年预计的1.5亿元,复合增速达58%,净利润率也从2015年的5%提升至2018年预计的16%。

- 公司研发持续突破,新产品上市速度加快: 2014年以来,公司研发成果显著,每年都有新产品获批。2015年获批的1.5T MRI正处于快速增长阶段,有望成为公司继DR之后的又一支柱业务。公司还通过联合产业基金收购意大利百胜,进入彩超领域,并计划于2019年底前后在国内上市彩超设备。

2、公司未来主要增长点

公司未来的主要增长点将集中在DR、MRI、彩超等核心影像业务,并受益于政策扶持和市场拓展。

- DR业务是公司现金牛业务,有望继续保持较快增长:

- 我国DR行业发展状况: DR系统作为主流X光拍片设备,自2003年起在我国医院普及。年销量从2007年的720台增至2017年的16000台,预计2019年将超过20000台。2011年至2016年,中国DR市场销售收入从22亿元增至51.3亿元,年均复合增长率达20.4%。

- DR发展趋势之一是动态DR: 动态DR能够解决常规DR在诊断方面的局限性,提高诊断准确性和效率,并兼具数字胃肠、DSA、CT等功能。自2013年中国安健科技研发出首台动态DR后,万东医疗也推出了DRF系列,动态DR正快速增长并替代传统DR。

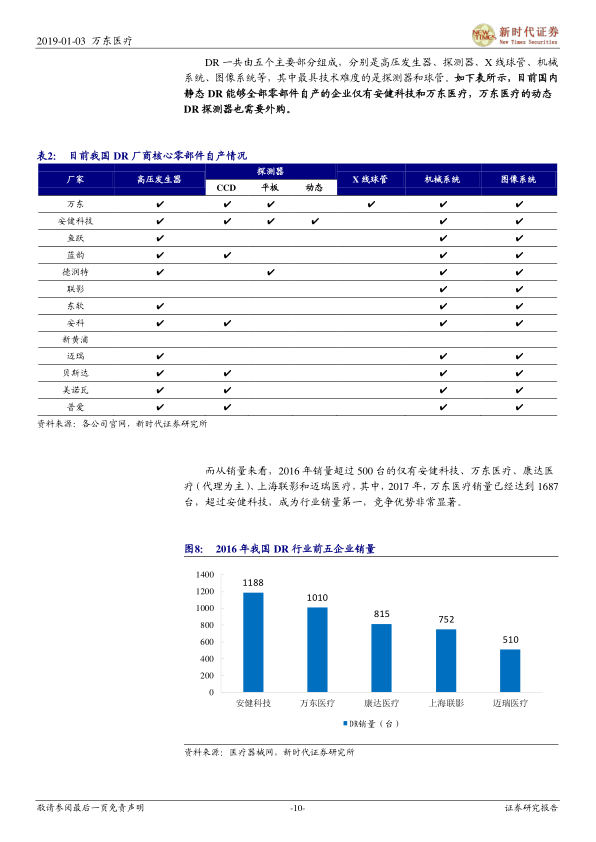

- 我国DR行业竞争格局情况: DR行业表面竞争激烈,但多数企业依赖核心部件外购组装。安健科技和万东医疗是国内唯二两家实现静态DR全产业链打通的企业。2017年,万东医疗DR销量达到1687台,超过安健科技成为行业第一,竞争优势显著。预计未来行业将洗牌,缺乏核心技术和规模优势的企业将退出,国产龙头企业将逐步替代GE、西门子等外企的市场份额。

- 我国DR行业并未成熟,未来增长空间仍然巨大: 截至2016年末,我国34327所社区卫生服务中心和36795所乡镇卫生院中,仅约50%配备了X线诊断设备,至少存在3万台以上的新增需求。此外,独立影像中心的新建和传统X射线摄影产品的升级换代也将带来增长。与美国相比,中国人均DR市场份额仅为美国的1/13.72,显示出巨大的发展潜力。

- 基层医疗机构升级采购有望带动未来两年医疗设备需求集中释放: 2018年9月,国家卫健委发布“优质服务基层行”活动通知,明确了乡镇卫生院和社区卫生服务中心的服务能力新标准,要求配备DR、彩超等设备。该政策将于2020年底前执行完毕,预计未来两年将带来数万台相关设备的新增需求,资金主要由地方政府财政承担,多省市已出台具体建设规划。

- 未来几年公司DR业务增长预测: 公司DR销售主要来自政府集采和零售端。2017年,公司中标贵州、湖南、宁夏等地集采项目,DR销量大幅增长54%。展望未来两年,受益于基层医疗机构达标建设带来的集采需求释放,以及新总裁燕霞女士负责零售端销售带来的销售实力提升,预计公司DR业务将保持约30%的复合增速。预计2019年公司DR整体销量将达到2455台,市场份额约13%,具有合理性。

- MRI业务是公司亮点,未来有望持续保持快速增长:

- 我国MRI行业发展情况: 截至2017年底,我国MRI设备保有量达8289台(不含军队),近五年复合增长率17.3%。二级医院保有量占比最高(35%),但三甲医院渗透率最高。1.5T产品仍是主流,占比54%。GPS三家公司占据46%的市场份额。

- 公司永磁MRI业务保持平稳,但受益于配臵证取消政策有望增速加快: 永磁型MRI主要面向中低端市场,2015年万东医疗销量约64台,市场份额12%。2018年4月,国家卫健委将1.5T以下MRI调出管理目录,不再需要配置证,有望释放二级及以下医院的增量需求。结合新CEO对零售端的销售提升,预计永磁型MRI未来将保持10%左右的增长。

- 我国超导MRI行业正处于快速发展阶段: 2013-2017年我国MRI设备销售复合增长率21%,超导型MRI增速更高。未来增长主要来自政策松绑(如上海浦东新区试点社会办医疗机构配置乙类大型医用设备不实行许可管理)和国产超导磁体

微信扫一扫-立即使用

微信扫一扫-立即使用