悦康药业(688658)

投资要点:

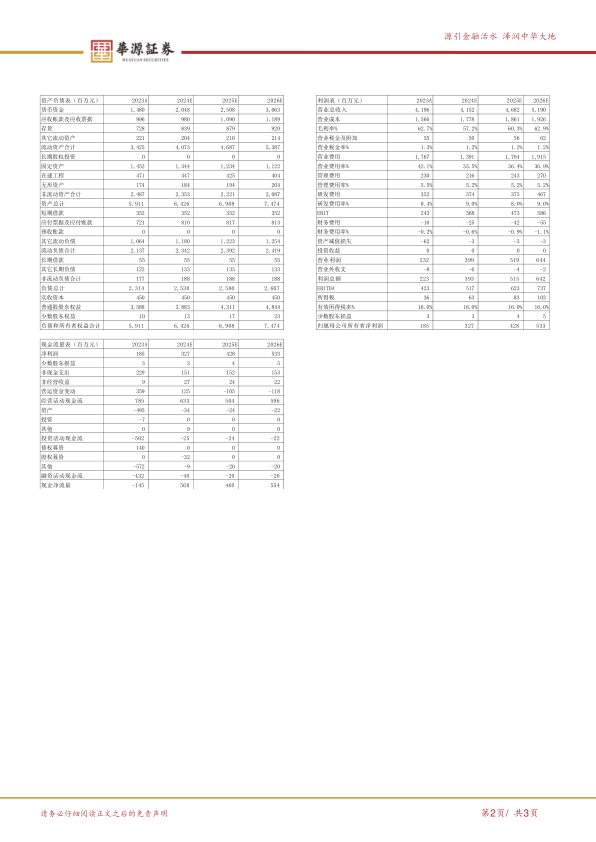

事件:悦康药业发布2024年中报,2024上半年实现营业收入19.5亿元,同比下降11.36%,归母净利润1.19亿元,同比下降42.75%,扣非归母净利润1.17亿元,同比下降41.60%。二季度单季实现收入9.82亿元,同比下降8.33%,归母净利润4925万元,同比下降59.57%,扣非归母净利润5216万元,同比下降55.38%。

24H1业绩符合预期。24H1收入端同比下降11.36%,主因核心产品银杏叶提取物注射液收入下降所致,公司整体毛利率为58.30%(同比-8.1pct),主因抗感染类产品生产成本上升所致。24H1,公司销售/管理/研发/财务费用率分别为34.84%(同比-9.21pct)、5.60%(同比+1.07pct)、9.11%(同比+2.78pct)、0.05%(同比+0.44pct),其中销售费用同比下降29.9%,主要系公司收入下降导致相应的市场推广费下降。24H1归母净利润同比下降42.75%,主要因23H1公司终止实施2021年股票激励计划导致转回股份支付费用3721万元,增加了去年同期的归母净利润。

中药创新药即将进入收获期,增长空间充足。公司潜力大单品注射用羟基红花黄色素A临床Ⅲ期试验结束,已于2023年12月获得CDE受理NDA申请,该药是从红花中筛选出抗脑梗塞的有效单体羟基红花黄色素A且提取纯度超过97%,用于治疗急性缺血性脑卒中,我们预计将于25H1获批上市,潜在市场空间广阔。此外,通络健脑片(治疗血管性痴呆)、紫花温肺止嗽颗粒(治疗感冒后咳嗽)临床Ⅲ期试验结束,已于2024Q1获得CDE受理NDA申请,我们预计有望于2025年获批上市、贡献收入增量。

持续加大研发投入,打造高壁垒核心技术平台。24H1公司研发投入金额为2.02亿元,同比增长12.21%,研发投入占营收比重为12.21%,研发费用为1.78亿元,同比增长27.63%。公司已形成9大核心技术平台,包含以核酸创新药为基础的靶点发现平台、以多肽药物为基础的多肽药物开发平台等,围绕多肽药、核酸药等领域储备了十多项重点管线,创新能力持续增强。

盈利预测与估值。预计24-26年归母净利润分别为3.27亿元、4.28亿元、5.33亿元,同比增长77%、31%、25%,当前股价对应PE分别为26X、20X、16X。我们选取布局心血管领域中药注射剂及抗感染药物的信立泰、以岭药业和康缘药业作为可比公司,可比公司2024-2026年平均PE分别为28X/24X/20X。考虑到公司心脑血管、抗感染药物集采影响逐步消化,羟基红花黄色素A、通络健脑片等多款潜力大单品即将进入收获期,有望推动公司迈入新台阶,首次覆盖,给予“买入”评级。

风险提示:医药行业政策风险,新药研发进展不及预期的风险,新药市场推广风险,行业竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用