中心思想

业绩强劲增长与产品线升级

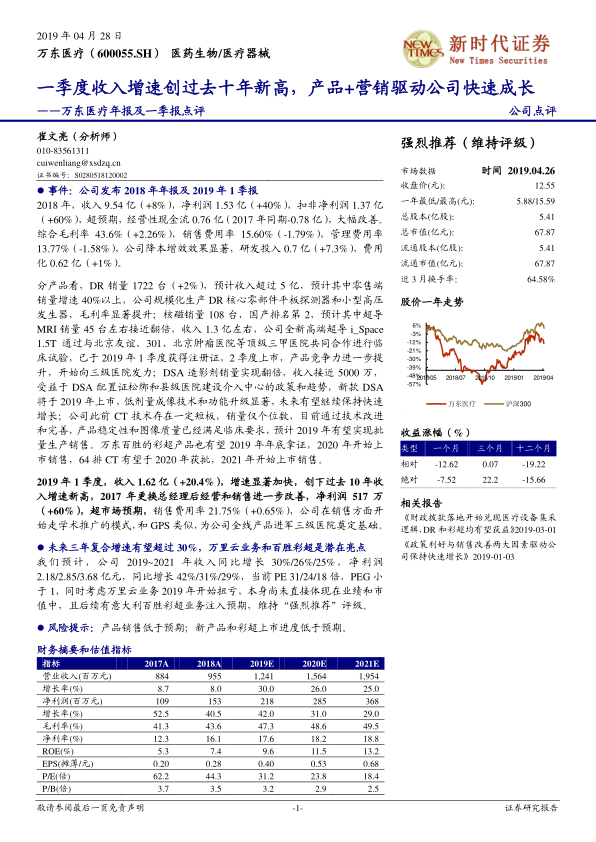

万东医疗在2018年实现了显著的业绩增长,归母净利润和扣非净利润分别同比增长40%和60%,超出市场预期。2019年第一季度收入增速达到20.4%,创下过去十年新高,显示出公司强劲的增长势头。这主要得益于公司在产品线上的持续创新和升级,特别是DR核心部件的国产化提升了毛利率,超导MRI和DSA等高端产品竞争力增强并开始向三级医院发力。

营销策略转型与未来增长潜力

公司通过降本增效和销售模式转型(学术推广)有效驱动了市场拓展和盈利能力提升。展望未来,随着新产品(如64排CT、百胜彩超)的陆续上市以及万里云业务的扭亏为盈,公司预计在2019-2021年将保持超过30%的复合净利润增长率,具备显著的投资价值。

主要内容

2018年年度报告分析

财务表现与效率提升

- 2018年,万东医疗实现营业收入9.54亿元,同比增长8%;归母净利润1.53亿元,同比增长40%;扣非净利润1.37亿元,同比大幅增长60%,超出市场预期。

- 公司经营性现金流显著改善,由2017年同期的-0.78亿元转为0.76亿元。

- 综合毛利率提升2.26个百分点至43.6%,销售费用率和管理费用率分别下降1.79个百分点至15.60%和1.58个百分点至13.77%,显示公司降本增效效果显著。

- 研发投入0.7亿元,同比增长7.3%,其中费用化0.62亿元,同比增长1%,持续投入产品创新。

核心产品线发展概况

- DR产品: 销量达1722台,同比增长2%,预计收入超过5亿元。零售端销量增速超过40%。公司通过规模化生产DR核心零部件(平板探测器和小型高压发生器)显著提升了毛利率。

- 核磁(MRI)产品: 销量108台,位居国产第二。其中超导MRI销量约45台,接近翻倍,收入约1.3亿元。全新高端超导i_Space 1.5T已于2019年第一季度获得注册证,并计划于第二季度上市,通过与北京友谊、301、北京肿瘤医院等顶级三甲医院合作进行临床试验,产品竞争力显著提升,开始向三级医院市场发力。

- DSA造影剂产品: 销量实现翻倍增长,收入接近5000万元。受益于DSA配置证松绑和县级医院建设介入中心的政策趋势,新款DSA将于2019年上市,具备低剂量成像技术和功能升级,未来有望保持快速增长。

- CT产品: 过去存在技术短板,销量仅个位数。目前通过技术改进和完善,产品稳定性及图像质量已满足临床要求,预计2019年有望实现批量生产销售。64排CT预计2020年获批,2021年上市销售。

- 彩超产品: 万东百胜的彩超产品有望于2019年年底获得注册证,2020年开始上市销售。

2019年第一季度业绩亮点

收入增速创十年新高

- 2019年第一季度,公司实现营业收入1.62亿元,同比增长20.4%,增速显著加快,创下过去十年收入增速新高。

- 归母净利润517万元,同比增长60%,超出市场预期。

- 销售费用率为21.75%,同比增长0.65%。

营销模式创新与市场拓展

- 公司在销售方面开始推行学术推广模式,类似于GPS(通用电气、飞利浦、西门子)等国际巨头,此举旨在为公司全线产品进军三级医院市场奠定坚实基础。

未来展望与增长驱动因素

盈利预测与估值分析

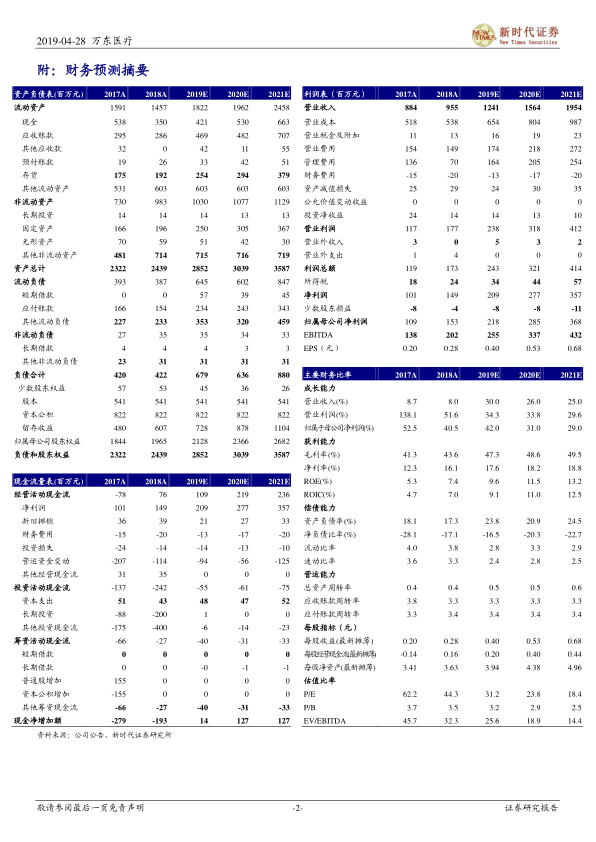

- 预计公司2019年至2021年营业收入将分别同比增长30%、26%和25%,达到12.41亿元、15.64亿元和19.54亿元。

- 同期归母净利润预计分别为2.18亿元、2.85亿元和3.68亿元,同比增长42%、31%和29%。

- 当前(2019年4月26日收盘价12.55元)对应的P/E估值分别为31倍、24倍和18倍,PEG小于1,显示出较高的成长性与估值吸引力。

- 毛利率预计将持续提升,从2018年的43.6%增至2021年的49.5%;净利率预计从16.1%增至18.8%。

潜在业务亮点与风险提示

- 万里云业务: 预计2019年开始扭亏为盈,其价值尚未完全体现在公司业绩和市值中,构成潜在增长亮点。

- 意大利百胜彩超业务: 后续有注入预期,有望进一步丰富公司产品线并提升市场竞争力。

- 风险提示: 产品销售可能低于预期;新产品和彩超的上市进度可能低于预期。

财务数据概览

- 成长能力: 营业收入增长率预计在2019-2021年保持30%、26%、25%;归母净利润增长率预计保持42%、31%、29%。

- 获利能力: 毛利率预计从2018年的43.6%提升至2021年的49.5%;净利率从16.1%提升至18.8%;ROE从7.4%提升至13.2%。

- 偿债能力: 资产负债率在2018年为17.3%,预计在2019年上升至23.8%后趋于稳定。

- 营运能力: 总资产周转率预计从0.4提升至0.6。

- 估值比率: P/E从2018年的44.3倍下降至2021年的18.4倍,显示估值吸引力增强。

总结

万东医疗在2018年和2019年第一季度展现出强劲的业绩增长,主要得益于其核心产品线的技术升级、国产化进程以及营销策略的有效转型。公司在DR、MRI、DSA等影像设备领域持续发力,高端产品市场拓展顺利,新产品如64排CT和百胜彩超的上市预期将进一步驱动未来增长。万里云业务的扭亏为盈和百胜彩超业务的注入预期,为公司提供了额外的增长动力。尽管存在产品销售和新产品上市进度不及预期的风险,但基于其稳健的财务表现、清晰的产品战略和市场拓展计划,公司未来三年的复合净利润增速有望超过30%,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用