中心思想

受益于国产器械采购政策

本报告的核心观点是万东医疗将受益于国产器械采购政策的推动,迎来重要的发展机遇。

产品线丰富驱动增长

公司通过丰富产品线,并行推进DR、MR等产品的技术升级和销量提升,共同驱动公司业绩增长。

主要内容

公司业绩表现

-

2018年年报及2019年一季报数据

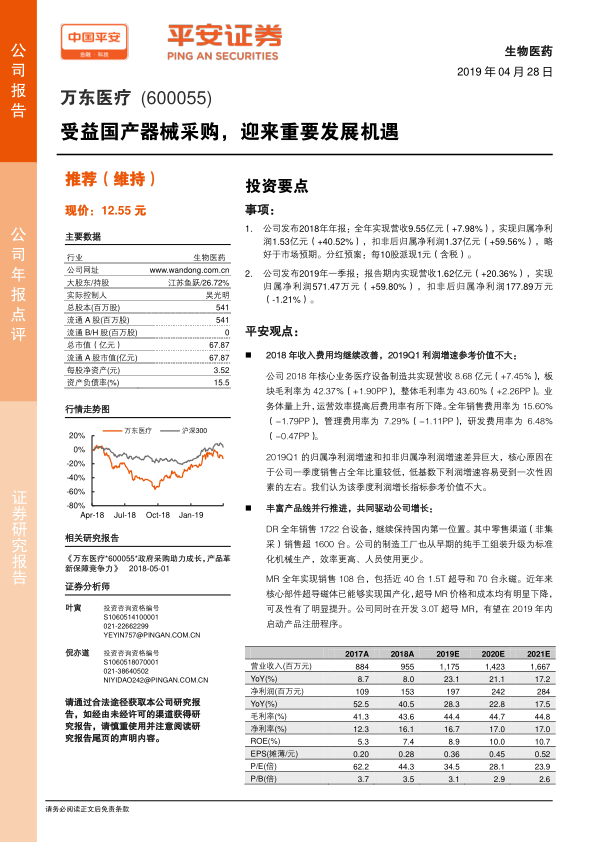

- 2018年公司实现营收9.55亿元(+7.98%),归属净利润1.53亿元(+40.52%),扣非后归属净利润1.37亿元(+59.56%),略好于市场预期。

- 2019年一季报实现营收1.62亿元(+20.36%),归属净利润571.47万元(+59.80%),扣非后归属净利润177.89万元(-1.21%)。

-

收入费用改善

- 2018年核心业务医疗设备制造实现营收8.68亿元(+7.45%),毛利率为42.37%(+1.90PP),整体毛利率为43.60%(+2.26PP)。

- 销售费用率15.60%(-1.79PP),管理费用率7.29%(-1.11PP),研发费用率6.48%(-0.47PP)。

产品线分析

-

DR

- 全年销售1722台设备,保持国内第一位置,零售渠道销售超1600台。

- 制造工厂升级为标准化机械生产,提高效率。

-

MR

- 全年实现销售108台,包括近40台1.5T超导和70台永磁。

- 核心部件超导磁体已能够实现国产化,降低了超导MR的价格和成本。

- 正在开发3.0T超导MR,有望在2019年内启动产品注册程序。

-

其他产品

- 2018年数字胃肠机销售约1.6亿元,保持平稳。

- DSA在放开配置证后出货量实现翻倍,达到16台左右。

- 新产品16排CT进入市场时间尚短,以试用调试为主。

- 在苏州设立万东百胜,未来将依托于百胜集团实现超声领域的布局。

万里云业务

-

运营规模扩张

- 连接医院4000家,设立12家线上中心和15家线下第三方影像中心。

- 全年累积读片1000万张以上,但利润端仍亏损1430万元。

-

AI诊断应用

- 已完成肺部CT、骨关节炎、健康肺的AI影像诊断软件开发和测试应用。

-

未来展望

- 预计2019年读片数有望实现翻倍级增长,达到2000万张以上。

- 预计2019年内实现盈亏平衡。

投资评级

-

维持“推荐”评级

- 公司系国内影像龙头企业,拥有核心部件自产能力。

- DR与MR产品的技术水平和销量均在国内同类企业中排名靠前。

- 受益于扶持国产医疗设备和分级诊疗推进的政策东风。

-

盈利预测

- 预测公司2019-2021年EPS为0.36、0.45、0.52元。

风险提示

-

产品降价风险

- DR、MR等产品竞争激烈,价格下降可能削弱盈利能力。

-

招标及安装工作进度不达预期风险

- 政府采购项目的招标、安装工作进度延缓可能影响业绩。

-

新品推广不及预期风险

总结

政策与市场双重利好

万东医疗作为国内影像设备龙头企业,受益于国产器械采购政策和分级诊疗的推进,迎来了重要的发展机遇。

多元业务驱动增长

公司通过不断丰富产品线,提升技术水平,并积极拓展万里云等创新业务,有望实现业绩的持续增长。尽管面临一定的市场竞争和经营风险,但维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用