中心思想

业绩承压下的结构性优化

万东医疗2019年上半年业绩表现低于市场预期,主要受DR产品销量下滑、政府集采进度滞后以及高端产品订单确认周期影响。然而,公司毛利率显著提升,第二季度单季毛利率达到51.1%,同比和环比均有大幅增长,这主要得益于1.5T MRI销量增长带来的规模效应、核心零部件成本优化以及高毛利率DSA产品的快速增长,同时低毛利率DR产品销售占比下降,表明公司产品结构持续优化已初见成效。

长期增长潜力与产品创新驱动

尽管短期业绩面临挑战,万东医疗在高端医疗设备领域展现出强劲的增长势头,1.5T MRI和DSA订单及销售态势实现高速增长。公司积极推进产品线升级和创新,包括推出多款DR新产品、完成新款1.5T MRI和DSA的注册、16排CT的小批量上市以及自有品牌超声的布局。这些战略举措,结合万里云业务的盈利以及未来百胜彩超业务注入的预期,共同构成了公司中长期发展的核心驱动力,分析师对公司长期发展持乐观态度。

主要内容

上半年业绩回顾与影响因素分析

2019年上半年,万东医疗实现营业收入3.8亿元,同比微降0.61%;归属于母公司股东的净利润为0.44亿元,同比增长4.2%;扣除非经常性损益后的净利润为0.39亿元,同比增长7.67%。整体业绩表现低于市场预期。从单季度来看,第二季度收入为2.2亿元,同比下降12.1%;单季度净利润为0.39亿元,同比下降0.9%。

然而,公司毛利率表现亮眼,第二季度单季毛利率达到51.1%,同比提升6.5个百分点,环比提升10.7个百分点。毛利率的显著提升主要归因于多方面因素:一是1.5T MRI销量增长带来的规模优势和采购核心零部件超导磁体阶梯降价;二是毛利率较高的DSA产品销售增长较快;三是毛利率较低的来自政府集采的DR销售占比进一步下降。

上半年收入增长不佳的主要原因有两点:首先,收入占比接近40%的DR产品销量预计下滑15%~20%,这既有2018年同期基数较高的影响,也受到2019年上半年政府集采和医院采购进度低于预期的影响,例如云南和湖南合计约250台DR订单预计将在下半年才能确认收入。其次,1.5T MRI和DSA销售订单和销售态势实现了高速增长,但由于从订单到产品交付确认收入存在一定周期,导致上半年这两大产品确认收入增速仅为20%~30%,低估了其真实的增长趋势。展望全年,随着政府采购项目和医院采购医疗设备的加快及收入确认,以及DSA和1.5T MRI收入的逐步确认,预计公司全年有望实现20%以上的收入增速。

产品线升级与未来发展展望

尽管上半年收入和利润表现不佳,但公司产品和业务结构正在发生显著的积极变化,为中长期发展奠定基础。

在产品线优化方面:

- DR产品线丰富: 针对基层市场和细分市场的需求变化,公司推出了多款DR新产品,不断丰富产品线。

- 高端产品升级: 针对县域市场的升级需求,公司完成了新款1.5T MRI和新款DSA的注册。新款1.5T MRI在扫描速度和图像质量上均显著提高,并实现了抑脂成像、磁敏感成像、腹部弥散成像等高级功能,能够满足县级及以上医院的临床要求;新款DSA也优化了成像剂量和图像质量。

- CT产品进展: 16排CT已经解决了产品稳定性和重建图像质量改进问题,预计下半年可小批量上市。

- 自有品牌超声布局: 公司已完成针对基层医院、县级医院的多款产品样机,并已开始递交CFDA注册受理,同时完成了生产场地、生产人员、销售和售后团队的前期组建准备工作。

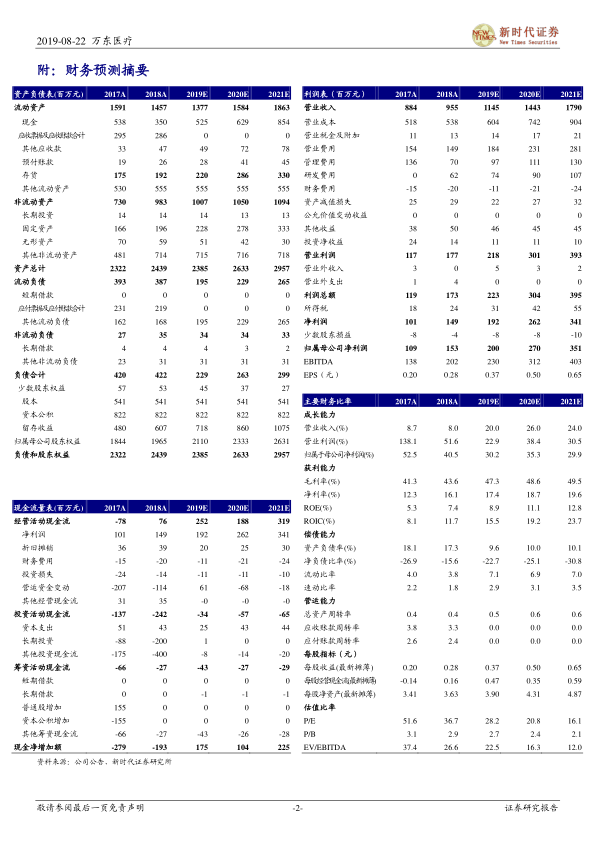

考虑到上半年经营状况,分析师下调了盈利预测,预计2019-2021年营业收入同比增长分别为20%、26%、24%,净利润分别为2.0亿元、2.70亿元、3.51亿元,同比增长分别为30%、35%、30%。当前PE分别为28倍、21倍、16倍。分析师指出,万里云业务上半年已开始盈利,公司产品结构持续优化,且后续有百胜彩超业务注入预期,因此维持“强烈推荐”评级。同时,报告提示了产品销售低于预期以及新产品和彩超上市进度低于预期的风险。

总结

万东医疗2019年上半年业绩受订单确认周期和市场采购进度影响,表现低于预期,但公司通过优化产品结构,提升1.5T MRI和DSA等高端产品的销售占比,实现了毛利率的显著增长。公司积极推进DR、CT、自有品牌超声等产品线的升级与拓展,新款高端产品已完成注册或即将上市,为中长期发展注入新动力。尽管短期盈利预测有所下调,但鉴于公司产品结构持续优化、万里云业务已实现盈利以及未来百胜彩超业务注入的预期,分析师仍看好公司长期发展潜力,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用