诺诚健华(688428)

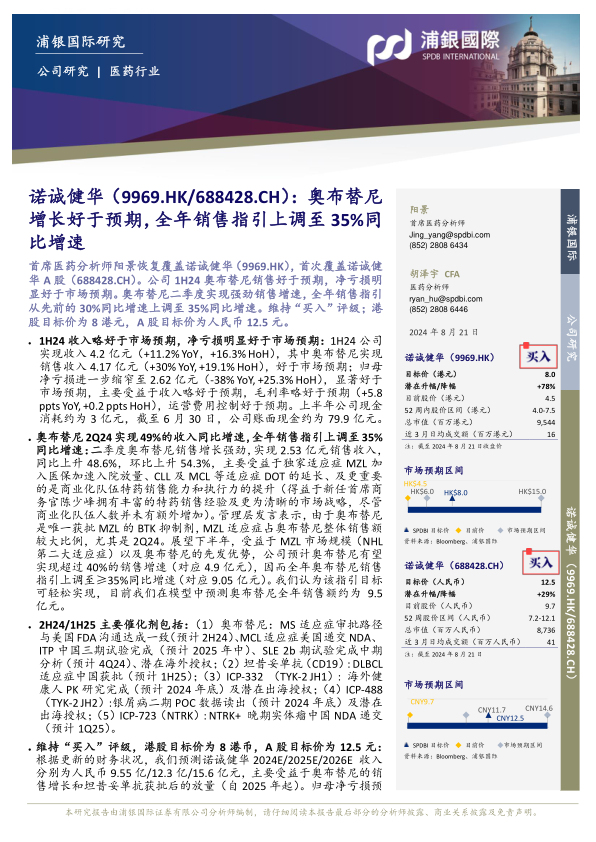

首席医药分析师阳景恢复覆盖诺诚健华(9969.HK),首次覆盖诺诚健华A股(688428.CH)。公司1H24奥布替尼销售好于预期,净亏损明显好于市场预期。奥布替尼二季度实现强劲销售增速,全年销售指引从先前的30%同比增速上调至35%同比增速。维持“买入”评级;港股目标价为8港元,A股目标价为人民币12.5元。

1H24收入略好于市场预期,净亏损明显好于市场预期:1H24公司实现收入4.2亿元(+11.2%YoY,+16.3%HoH),其中奥布替尼实现销售收入4.17亿元(+30%YoY,+19.1%HoH),好于市场预期;归母净亏损进一步缩窄至2.62亿元(-38%YoY,+25.3%HoH),显著好于市场预期,主要受益于收入略好于预期,毛利率略好于预期(+5.8ppts YoY,+0.2ppts HoH),运营费用控制好于预期。上半年公司现金消耗约为3亿元,截至6月30日,公司账面现金约为79.9亿元。

奥布替尼2Q24实现49%的收入同比增速,全年销售指引上调至35%同比增速:二季度奥布替尼销售增长强劲,实现2.53亿元销售收入,同比上升48.6%,环比上升54.3%,主要受益于独家适应症MZL加入医保加速入院放量、CLL及MCL等适应症DOT的延长、及更重要的是商业化队伍特药销售能力和执行力的提升(得益于新任首席商务官陈少峰拥有丰富的特药销售经验及更为清晰的市场战略,尽管商业化队伍人数并未有额外增加)。管理层发言表示,由于奥布替尼是唯一获批MZL的BTK抑制剂,MZL适应症占奥布替尼整体销售额较大比例,尤其是2Q24。展望下半年,受益于MZL市场规模(NHL第二大适应症)以及奥布替尼的先发优势,公司预计奥布替尼有望实现超过40%的销售增速(对应4.9亿元),因而全年奥布替尼销售指引上调至≥35%同比增速(对应9.05亿元)。我们认为该指引目标可轻松实现,目前我们在模型中预测奥布替尼全年销售额约为9.5亿元。

2H24/1H25主要催化剂包括:(1)奥布替尼:MS适应症审批路径与美国FDA沟通达成一致(预计2H24)、MCL适应症美国递交NDA、ITP中国三期试验完成(预计2025年中)、SLE2b期试验完成中期分析(预计4Q24)、潜在海外授权;(2)坦昔妥单抗(CD19):DLBCL适应症中国获批(预计1H25);(3)ICP-332(TYK-2JH1):海外健康人PK研究完成(预计2024年底)及潜在出海授权;(4)ICP-488(TYK-2JH2):银屑病二期POC数据读出(预计2024年底)及潜在出海授权;(5)ICP-723(NTRK):NTRK+晚期实体瘤中国NDA递交(预计1Q25)。

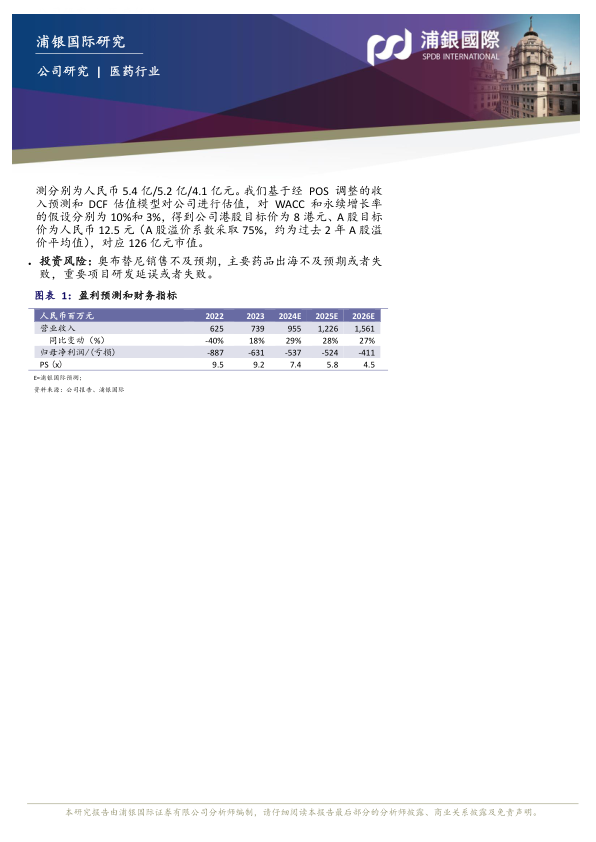

维持“买入”评级,港股目标价为8港币,A股目标价为12.5元:根据更新的财务状况,我们预测诺诚健华2024E/2025E/2026E收入分别为人民币9.55亿/12.3亿/15.6亿元,主要受益于奥布替尼的销售增长和坦昔妥单抗获批后的放量(自2025年起)。归母净亏损预测分别为人民币5.4亿/5.2亿/4.1亿元。我们基于经POS调整的收入预测和DCF估值模型对公司进行估值,对WACC和永续增长率的假设分别为10%和3%,得到公司港股目标价为8港元、A股目标价为人民币12.5元(A股溢价系数采取75%,约为过去2年A股溢价平均值),对应126亿元市值。

投资风险:奥布替尼销售不及预期,主要药品出海不及预期或者失败,重要项目研发延误或者失败。

微信扫一扫-立即使用

微信扫一扫-立即使用