中心思想

业绩持续加速增长与市场预期一致

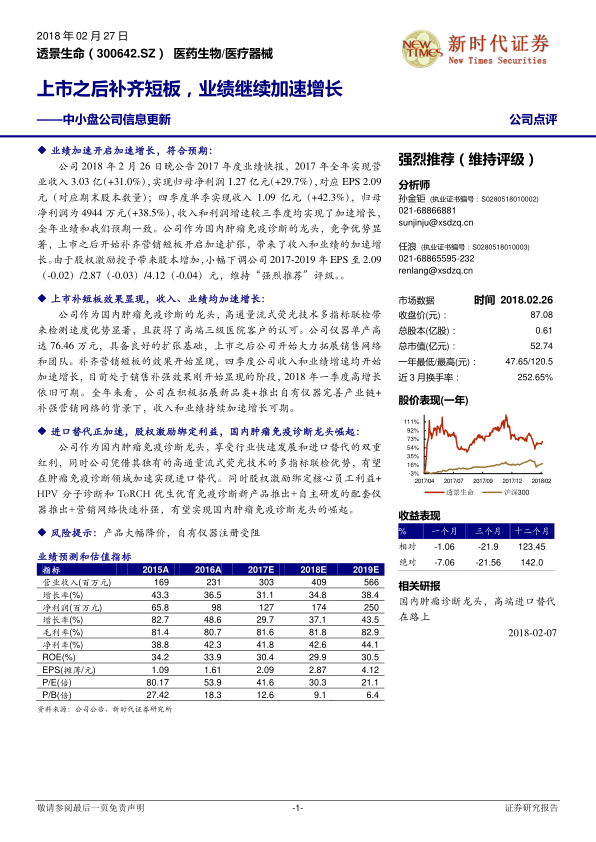

透景生命在2017年实现了营业收入和归母净利润的显著增长,分别达到3.03亿元(同比增长31.0%)和1.27亿元(同比增长29.7%),尤其在第四季度表现出加速增长态势,收入和利润增速均超越第三季度,完全符合市场预期。这表明公司在上市后通过补齐营销短板,有效推动了业绩的快速提升。

战略布局驱动市场份额扩大与进口替代

公司作为国内肿瘤免疫诊断领域的领先企业,凭借其高通量流式荧光技术的多指标联检优势,获得了高端三级医院的广泛认可。上市后,公司积极拓展销售网络和团队,并推出HPV分子诊断、ToRCH优生优育免疫诊断等新产品,同时自主研发配套仪器,强化产业链布局。股权激励机制的实施进一步绑定了核心员工利益,这些战略举措共同加速了公司在国内肿瘤免疫诊断市场的进口替代进程,巩固并提升了其龙头地位。

主要内容

2017年度业绩表现与预期

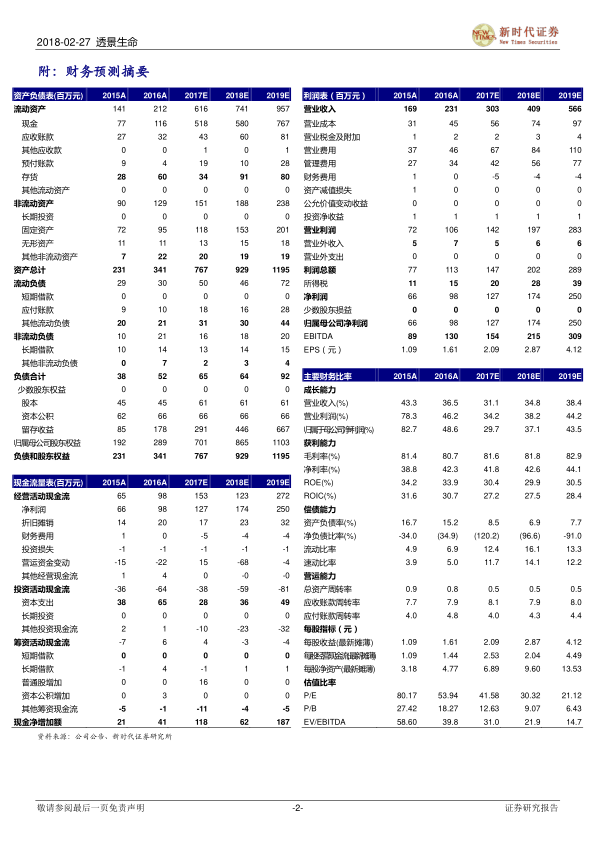

透景生命于2018年2月26日晚公布的2017年度业绩快报显示,公司全年实现营业收入3.03亿元,同比增长31.0%;实现归母净利润1.27亿元,同比增长29.7%。对应每股收益(EPS)为2.09元。值得注意的是,公司在2017年第四季度单季实现收入1.09亿元,同比增长42.3%;归母净利润4944万元,同比增长38.5%。数据显示,公司收入和利润增速在第四季度均较第三季度实现加速增长,全年业绩表现与分析师预期保持一致。分析师小幅下调了2017-2019年的EPS预测至2.09元、2.87元和4.12元,但维持“强烈推荐”评级。

上市后营销短板补齐与增长驱动

公司作为肿瘤免疫诊断领域的龙头企业,其高通量流式荧光技术在多指标联检方面具有显著的速度优势,并已获得高端三级医院客户的认可。公司仪器单产高达76.46万元,为市场扩张奠定了良好基础。上市后,公司积极投入资源拓展销售网络和团队,补齐了此前存在的营销短板。这一策略的效果在2017年第四季度开始显现,推动了公司收入和业绩的加速增长。预计2018年第一季度仍将保持高增长态势。展望未来,在积极拓展新品类、推出自有仪器完善产业链以及持续补强营销网络的综合作用下,公司收入和业绩有望持续加速增长。

肿瘤免疫诊断龙头地位强化与进口替代

透景生命作为国内肿瘤免疫诊断的领军企业,正受益于行业快速发展和进口替代的双重红利。公司凭借其独有的高通量流式荧光技术多指标联检优势,有望在肿瘤免疫诊断领域加速实现进口替代。此外,公司通过实施股权激励计划,有效绑定了核心员工的利益,激发了团队活力。同时,公司积极推出HPV分子诊断和ToRCH优生优育免疫诊断等新产品,并自主研发配套仪器,进一步完善了产品线和产业链布局。结合营销网络的快速补强,这些举措共同推动了公司在国内肿瘤免疫诊断市场龙头地位的崛起。

风险提示

报告提示了潜在风险,包括产品可能面临大幅降价的压力,以及自有仪器注册审批过程可能受阻,这些因素可能对公司的未来业绩产生不利影响。

总结

透景生命在2017年实现了符合预期的业绩加速增长,营业收入和归母净利润均保持强劲增势,尤其在第四季度表现突出。公司上市后通过积极补齐营销短板,拓展销售网络和团队,有效推动了业绩的持续提升。凭借其在高通量流式荧光技术方面的独特优势,公司在肿瘤免疫诊断领域加速实现进口替代,并有望通过股权激励、新产品推出和自有仪器研发等战略举措,进一步巩固和强化其国内肿瘤免疫诊断龙头的市场地位。尽管面临产品降价和仪器注册受阻等风险,但公司整体发展态势积极,未来增长潜力可期。

微信扫一扫-立即使用

微信扫一扫-立即使用