中心思想

业绩增长与市场扩张

本报告的核心观点是,透景生命2017年业绩符合预期,且呈现加速增长态势。这主要得益于其独特的高通量流式荧光技术优势、上市后销售团队的快速扩张以及产品线的不断拓展。

投资评级与未来展望

基于以上分析,报告维持对透景生命2018-2020年EPS的预测,并维持“强烈推荐”评级,看好公司未来在肿瘤免疫诊断领域的龙头地位。

主要内容

业绩回顾与展望

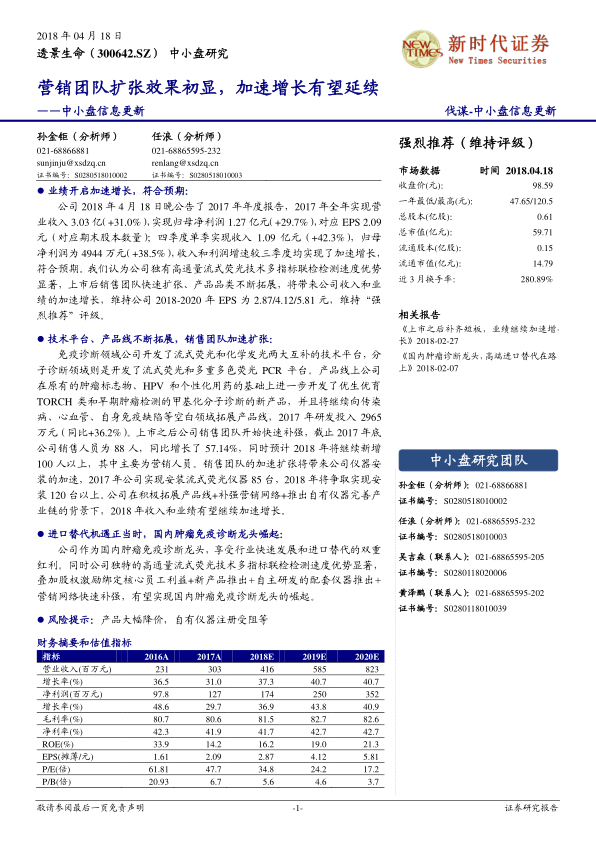

透景生命2017年全年实现营业收入3.03亿元,同比增长31.0%,归母净利润1.27亿元,同比增长29.7%。四季度单季收入和利润增速均实现加速增长,符合预期。

技术平台与产品线拓展

公司在免疫诊断领域开发了流式荧光和化学发光两大互补技术平台,在分子诊断领域开发了流式荧光和多重多色荧光PCR平台。产品线方面,在原有肿瘤标志物、HPV和个性化用药的基础上,进一步开发了优生优育TORCH类和早期肿瘤检测的甲基化分子诊断新产品。

销售团队扩张与仪器安装

上市后,公司销售团队快速扩张,截至2017年底销售人员为88人,同比增长57.14%,预计2018年将继续新增100人以上,主要为营销人员。2017年公司实现安装流式荧光仪器85台,2018年将争取实现安装120台以上。

行业机遇与龙头地位

公司作为国内肿瘤免疫诊断龙头,享受行业快速发展和进口替代的双重红利。独特的高通量流式荧光技术多指标联检检测速度优势显著,叠加股权激励、新产品推出、自主研发仪器和营销网络快速补强等因素,有望实现国内肿瘤免疫诊断龙头的崛起。

财务摘要和估值指标

-

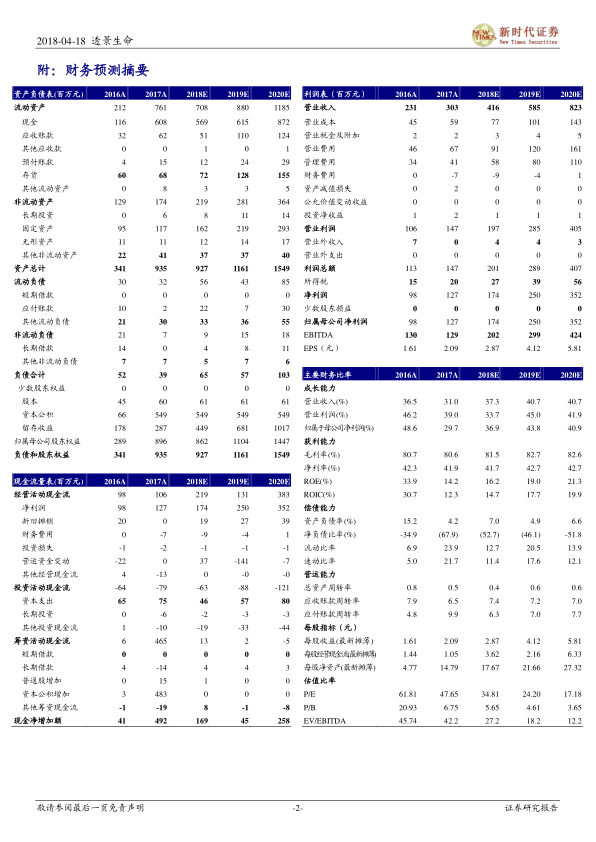

营业收入: 2016A为2.31亿元,2017A为3.03亿元,预计2018E为4.16亿元,2019E为5.85亿元,2020E为8.23亿元。

-

净利润: 2016A为0.98亿元,2017A为1.27亿元,预计2018E为1.74亿元,2019E为2.50亿元,2020E为3.52亿元。

-

EPS(摊薄/元): 2016A为1.61元,2017A为2.09元,预计2018E为2.87元,2019E为4.12元,2020E为5.81元。

-

P/E(倍): 2016A为61.81倍,2017A为47.7倍,预计2018E为34.8倍,2019E为24.2倍,2020E为17.2倍。

风险提示

报告提示了产品大幅降价、自有仪器注册受阻等风险。

总结

核心增长动力

透景生命凭借其独特的技术优势、积极的市场拓展策略以及不断丰富的产品线,实现了业绩的加速增长。销售团队的扩张和仪器安装量的提升是推动公司增长的重要动力。

投资价值与风险

作为国内肿瘤免疫诊断领域的龙头企业,透景生命有望在行业快速发展和进口替代的趋势中受益。然而,投资者也应关注产品降价和仪器注册等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用