中心思想

一季报低预期不改全年高增长

本报告的核心观点是,透景生命2018年一季度业绩受到季节性因素和费用增加的影响,低于市场预期,但全年加速增长的趋势不变。

销售扩张和技术优势驱动增长

公司通过扩张销售团队、加大研发投入以及利用自身的技术和产品优势,有望在免疫诊断领域实现进口替代,保持业绩的快速增长。

主要内容

一季报业绩分析

透景生命2018年一季度实现收入5343万元,同比增长22.0%,归母净利润1293万元,同比增长2.0%,低于预期。主要原因是春节因素扰动和销售扩张、股权激励以及研发投入带来的费用压力。

销售团队扩张与费用控制

上市后公司销售团队快速扩张,仪器安装数量增加,销售费用增长较快。股权激励和研发投入也导致管理费用增长。但全年来看,销售扩张有望加速收入增长,整体费用率可控。

技术与产品优势

公司以产品和技术研发为基础,高通量流式荧光技术具有显著优势,已在高端三级医院市场取得进口替代成果。

盈利预测与评级

维持公司2018-2020年EPS为2.87/4.12/5.81元,维持“强烈推荐”评级。

风险提示

报告提示了产品大幅降价和自有仪器注册受阻等风险。

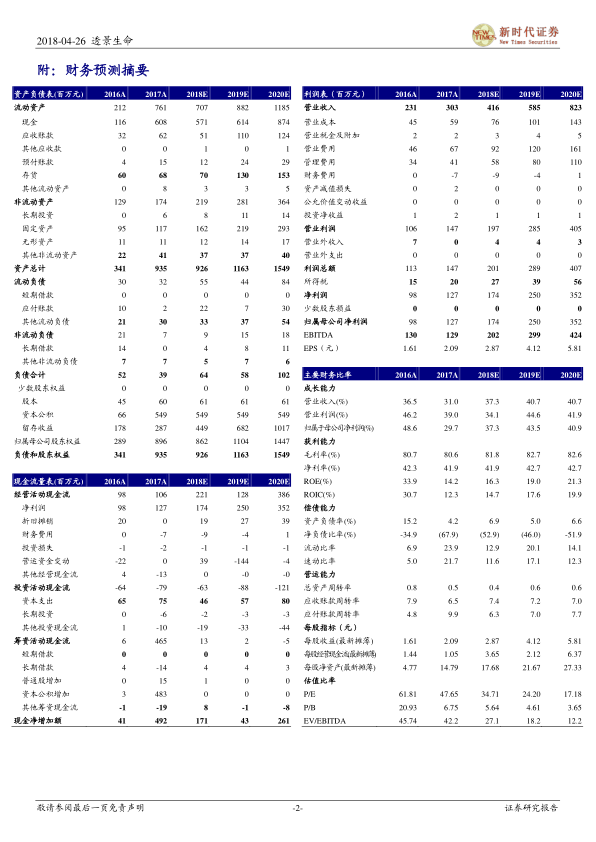

财务摘要和估值指标

| 指标 |

2016A |

2017A |

2018E |

2019E |

2020E |

| 营业收入(百万元) |

231 |

303 |

416 |

585 |

823 |

| 增长率(%) |

36.5 |

31.0 |

37.3 |

40.7 |

40.7 |

| 净利润(百万元) |

97.8 |

127 |

174 |

250 |

352 |

| 增长率(%) |

48.6 |

29.7 |

37.3 |

43.5 |

40.9 |

| 毛利率(%) |

80.7 |

80.6 |

81.8 |

82.7 |

82.6 |

| 净利率(%) |

42.3 |

41.9 |

41.9 |

42.7 |

42.7 |

| ROE(%) |

33.9 |

14.2 |

16.3 |

19.0 |

21.3 |

| EPS(摊薄/元) |

1.61 |

2.09 |

2.87 |

4.12 |

5.81 |

| P/E(倍) |

61.81 |

47.7 |

34.7 |

24.2 |

17.2 |

| P/B(倍) |

20.93 |

6.7 |

5.6 |

4.6 |

3.7 |

总结

业绩短期承压,长期向好

透景生命一季度业绩受季节性因素和费用影响低于预期,但公司通过销售团队扩张、技术创新和进口替代策略,有望在未来实现业绩加速增长。

维持“强烈推荐”评级

考虑到公司长期发展潜力,维持对透景生命的“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用