中心思想

业绩超预期增长与核心驱动力

透景生命2018年第三季度业绩表现强劲,盈利增速显著回升并超出市场预期,主要得益于新增仪器投放加速、存量仪器产出回暖以及新产品(如TORCH和肺癌甲基化产品)的初步贡献。

进口替代战略与长期增长潜力

公司凭借其高通量流式荧光技术在肿瘤诊断领域成功实现进口替代,并在高端三级医院市场获得认可。随着开放式流水线的发布和配套试剂的快速补齐,公司有望进一步扩大市场份额,为长期增长奠定基础。

主要内容

业绩再回高增长,超市场预期

公司于2018年10月11日晚间公告了2018年三季报预告,预计前三季度归母净利润为8898万-9671万元,同比增长15%-25%。其中,第三季度单季预计盈利3779万-4082万元,同比增长25%-35%,业绩增速显著超出市场预期。此次业绩回暖主要得益于新增仪器投放加速,一季度投放的仪器开始贡献增量收入,同时进入旺季后存量仪器产出回暖。此外,新产品TORCH和肺癌甲基化产品也开始贡献部分收入。随着收入体量增加,股权激励和销售费用摊销压力减小,共同推动了业绩的高增长。分析师维持公司2018-2020年EPS预测为1.68/2.34/3.23元,并维持“强烈推荐”评级。

仪器安装加速效果显现,新产品放量有望接力增长

公司仪器从投放到产出贡献收入通常有半年左右的时间。上半年,公司新增TESMI仪器安装69台,同比接近翻倍(其中一季度接近20台),其对收入的拉动作用在第三季度开始显现。同时,随着逐步进入旺季,存量仪器的单产也开始回暖,共同推动了三季度收入的回升。新产品TORCH和肺癌甲基化产品在三季度已开始贡献收入,尽管增量相对较小。展望全年,上半年安装仪器的加速投放对收入的拉动作用将在第四季度继续显现,同时新产品有望接力提供新的增量。预计公司收入端将保持25%以上的增长,而销售扩张和股权激励导致的整体费用率虽有所提升但仍可控,全年业绩增速预计保持在20%左右。

开放式流水线已发布,进一步打开进口替代的空间

透景生命凭借其高通量流式荧光技术在多指标联检检测速度上具有显著优势。公司的肿瘤诊断产品已在高端三级医院市场取得了良好的进口替代成果,且公司仪器年单产超过70万/台,充分证明了三级医院对公司产品品质的高度认可。2018年9月27日,公司发布了首条日立-透景兼容性流水线,配套的生化试剂和化学发光试剂等正在快速补齐。这一举措将进一步打开公司在进口替代领域的市场空间。综合仪器加速投放、新试剂品类推出、自主研发配套仪器以及流水线的安装投放,公司未来的长期增长前景被持续看好。

风险提示

报告提示了潜在风险,包括产品大幅降价以及自有仪器注册受阻等,这些因素可能对公司未来的业绩产生不利影响。

财务预测摘要与估值指标

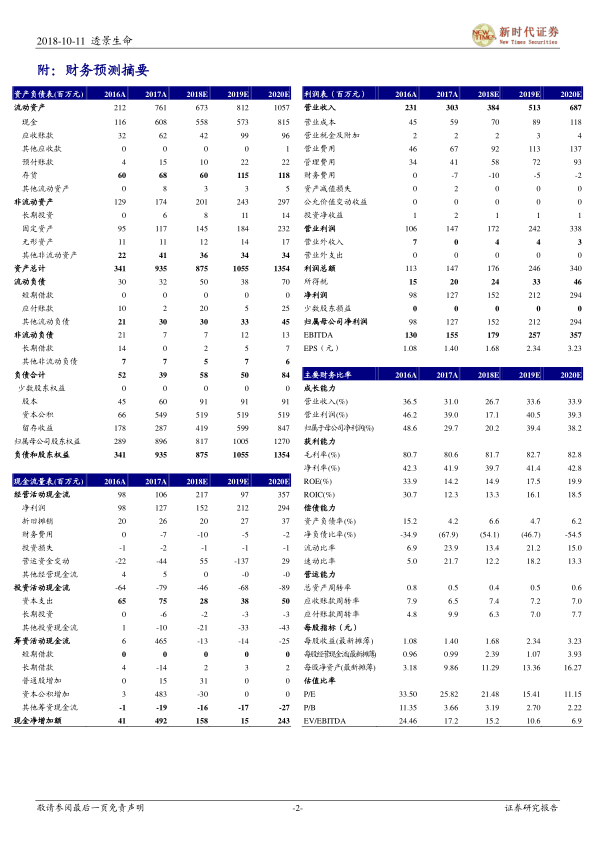

根据财务预测,公司营业收入预计从2018年的384百万元增长至2020年的687百万元,年复合增长率保持在30%以上。净利润预计从2018年的152百万元增长至2020年的294百万元,年复合增长率接近40%。毛利率和净利率预计保持在较高水平,ROE和ROIC也呈现稳步提升趋势。EPS预计从2018年的1.68元增长至2020年的3.23元。P/E估值倍数预计从2018年的21.5倍下降至2020年的11.2倍,显示出较好的成长性和估值吸引力。

总结

透景生命在2018年第三季度展现出超预期的业绩增长,主要得益于其积极的仪器投放策略、存量仪器的效率提升以及新产品的市场渗透。公司在高端医疗市场通过高通量流式荧光技术成功推进进口替代,并随着开放式流水线的发布和配套试剂的完善,进一步巩固了其市场地位和长期增长潜力。尽管存在产品降价和注册受阻等风险,但分析师维持了“强烈推荐”评级,并对公司未来的收入和利润增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用