佐力药业(300181)

事件:

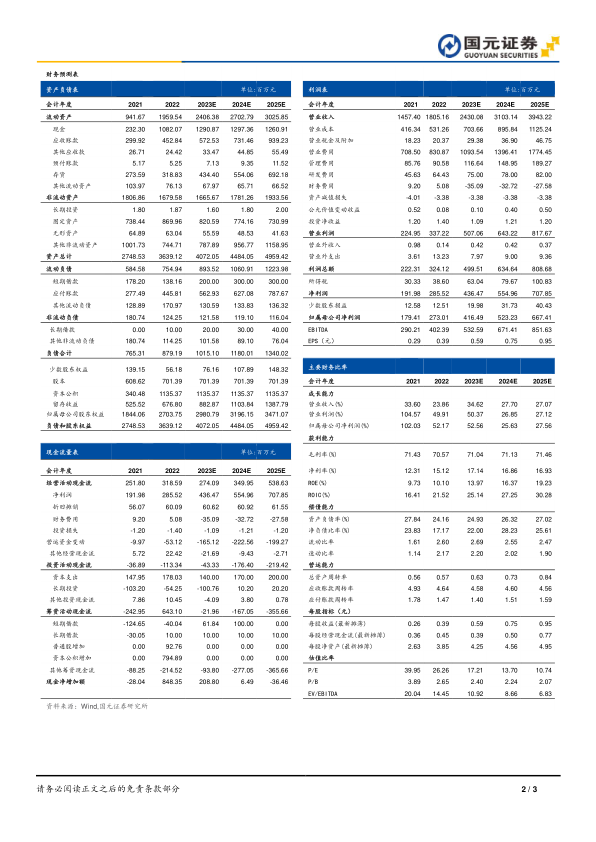

公司发布2023年半年度报告。公司2023年上半年实现营业收入10.11亿元、归属于上市公司股东的净利润1.98亿元,同比分别增长13.02%、46.54%,EPS为0.28元。

乌灵系列持续引领成长,配方颗粒乘势而起

从产品营收来看,2023年上半年乌灵系列/百令片/中药饮片及配方颗粒营业收入分别为6.48/0.98/2.61亿元,同比增长23.92%/-26.11%/20.08%,乌灵系列与中药饮片及配方颗粒实现同比快速成长,百令片受湖北联盟地区集采未中标影响,销售逐步恢复当中,未来有望通过院外端渠道拓展提升产品销量。截至2023年上半年,公司已完成中药配方颗粒省标国标备案316个,目前主要市场在浙江省内为主,未来有望面向全国,实现销售量增。按产品营收占比来看,乌灵系列/百令片/中药饮片及配方颗粒占总营收占比分别为64.03%/9.69%/25.77%,同比+5.63pct/-5.13pct/+1.52pct,乌灵系列营收占比提升快速,有望引领全年获得高速成长。

坚持研发夯实主业,拓展OTC等多元渠道

2023年上半年公司研发投入4311万元,同比增加34.84%,主要因为增加乌灵胶囊在心身疾病领域临床应用的拓展投入及聚卡波非钙片增加适应症的开发。乌灵胶囊已经获得59个临床指南、临床路径、专著、专家共识的推荐,并且在二次开发相关研究表明乌灵胶囊可能是治疗AD的一种有效中成药,这为公司拓展适应症相关市场提供有力依据。

公司围绕“一体两翼”战略目标和“稳自营,强招商,布零售,全模块”的营销策略,积极推进营销渠道的拓展,期待未来OTC端比例达20%-30%,在具体措施上,公司推进与连锁大药房的战略合作,布局互联网端营销,通过抖音、官方号直播,在线上平台进行推广,实现线上增量。

投资建议与盈利预测

核心产品乌灵系列保持快速增长,产品研发持续推进,配方颗粒市场有望实现销售成长,OTC端等销售渠道开拓齐头并进,公司增速有望继续。我们预计2023-2025年,公司实现营业收入分别为24.30、31.03和39.43亿元,实现归母净利润分别为4.16、5.23和6.67亿元,对应EPS分别为0.59、0.75和0.95元/股,对应PE分别为17、14和11倍,维持“买入”评级。

风险提示

行业政策变动风险,药品研发不及预期,商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用