安琪酵母(600298)

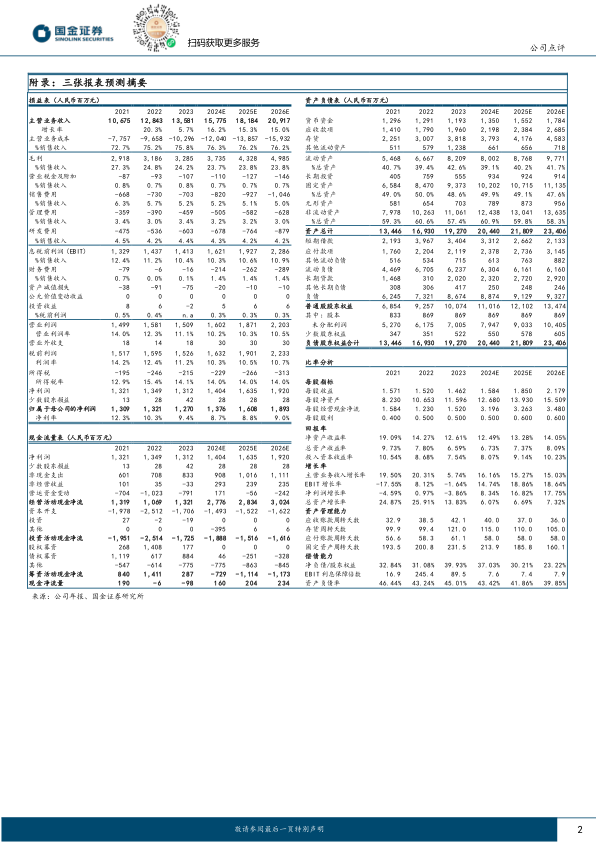

3月18日公司发布2023年年报,23年实现营收135.81亿元,同比增长5.74%;实现归母净利润12.70亿元,同比降低3.86%;扣非归母净利润11.04亿元,同比降低0.87%。其中,23Q4实现营收39.28亿元,同比增长1.76%;实现归母净利润3.58亿元,同比降低15.48%;扣非归母净利润2.95亿元,同比降低3.84%。

经营分析

主业占比提升,海外增长亮眼。1)分业务看,公司进一步聚焦酵母主业,制糖业务、包装业务收入占比逐步下降。23年酵母及深加工产品/制糖/包装/其他分别实现收入95.1/4.2/17.1亿元,同比+5.4%/-11.9%/-3.2%。细分主业来看,烘焙面食、YE等业务均保持增长;微生物营养、保健品等业务终端需求疲软,收入同比下滑。2)拆分量价来看,23年酵母主业实现销量34.85万吨,同比+10.4%;吨价同比-4.5%,主要系促销活动增加、产品结构调整所致。3)分地区来看,海外增速略有放缓,主要系物流、结算环节受阻,但仍快于国内。23年国内/国外收入分别为87.61/47.86亿元,同比-1.2%/+22.0%,单Q4国内/海外分别同比-9.2%/27.4%,海外仍体现较强的增长潜力。

原材料压力逐步缓解,但市场竞争加剧影响毛利率。23Q4/23全年归母净利率分别为9.1%/9.4%,同比-1.9pct/-0.9pct。拆分来看,1)核心原材料糖蜜价格平稳,但水解糖投产减轻成本压力,同时各项运费、能源成本下降,酵母主业吨成本下降3.1%。但吨价降幅更明显,最终导致主业毛利率持续承压,23年全年仅30.6%,同比-1.0pct。3)23年汇兑收益/政府补助分别为0.32/1.35亿元,分别同比-46%/-43%。4)系折旧扰动,期间费率略有上行,销售/管理/研发费率分别-0.5pct/+0.3pct/+0.3pct。

海内外需求具备释放空间,成本端下行利好利润兑现。我们预计国内需求有望随着下游烘焙、调味品行业逐步复苏而改善。海外预计随着新市场扩张、新产能投放,仍维持较快增长。最新榨季糖蜜价格如期下行,预期24年成本压力趋缓,24年业绩目标(同比+7.8%)有望达成。

盈利预测、估值与评级

考虑到市场竞争加剧,我们下调24/25年利润23%/24%。预计公司24-26年归母净利分别为13.8/16.1/18.9亿元,同比增长8%/17%/18%,对应PE分别为20x/17x/14x,维持“买入”评级。

风险提示

食品安全风险;海外放量不及预期;市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用