安琪酵母(600298)

结论与建议:

业绩概要:

公司公告24H1实现营收71.8亿,同比增6.9%,录得净利润6.9亿,同比增3.2%;2Q实现营收37亿,同比增11.3%,录得净利润3.7亿,同比增17.3%。2Q业绩略好于我们预期。

需求回暖,2Q营收加速。以业务来看,H1酵母及深加工产品实现收入51.2亿,同比增8.9%,YE、微生物营养等增长迅速,增速估计在20%+;制糖业务实现收入5.9亿,同比下降26.5%,主要由于逐步剥离贸易糖影响;包装类产品收入近2亿,同比下降12.8%;其他产品收入12.4亿,同比增30.8%,受益酵母产业链延伸及新业务推广。2Q酵母类业务实现收入26.7亿,同比增12.2%,制糖业务收入1.9亿,同比下降40%,包装类收入约1亿,同比下降17%,其他产品收入7.1亿,同比增46.2%。

国内市场改善,海外延续快增长。区域看,H1国内市场实现收入43.1亿,国外实现收入28.2亿,分别同比增0.9%和18%。Q2国内需求显着回暖,增速转正(Q1YOY-4.5%),实现收入22.1亿,同比增6.6%,国外市场开拓有序推进,实现收入14.5亿,同比增19%,增速较Q1有所加快。

费率变动平稳,成本压力温和。H1毛利率同比下降0.26pcts至24.28%;Q2受益生产成本下降及产品结构变化,毛利率同比提升0.2pcts至23.9%。费用方面,H1综合费用率同比上升0.4pcts,受利息费用增加影响;Q2期间费用率同比上升0.29pcts,主要系财务费用率同比上升0.63pcts、销售费用率同比上升0.56pcts影响,管理费用率及研发费用率分别同比下降0.35pcts和0.55pcts。

下半年看,考虑今年海内外糖蜜价格走弱,公司成本端有望持续优化,需求端海外在低成本和产能投产下有望持续推进市场开拓,国内市场需关注需求回暖节奏和行业竞争。从整体来看,经营面积极因素正不断积累,叠加23H2基数较低,业绩有望保持向好态势。

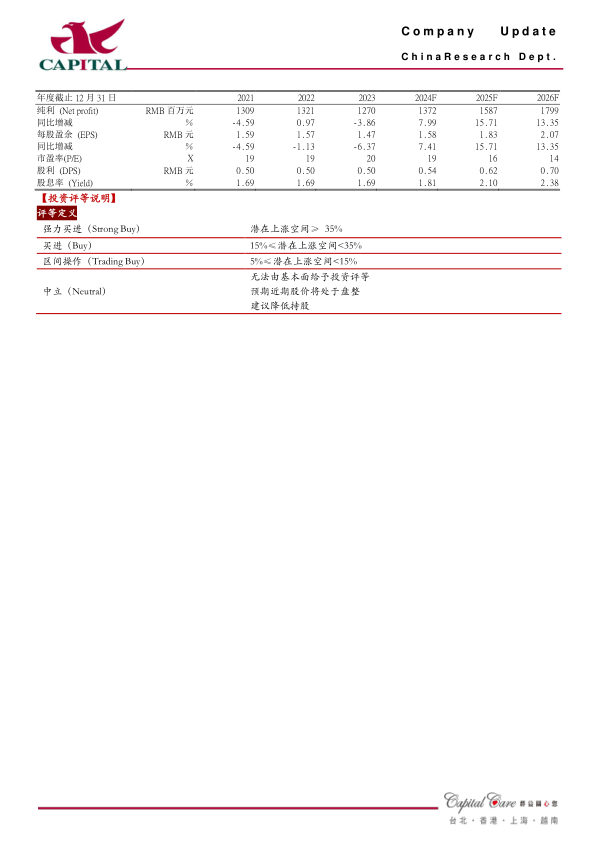

略上调盈利预测,预计2024-2026年将分别实现净利润13.7亿、15.9亿和18亿(前值分别为13.3亿、15.5亿和17.5亿),分别同比增8%、15.7%和13.4%,EPS分别为1.58元、1.83元和2.07元,当前股价对应PE分别为19倍、16倍和14倍,予以“买进”的投资建议。

风险提示:海外拓展不及预期,国内需求复苏不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用